09.09.2019 - Studien

Aufgrund der sich abschwächenden Inflationserwartungen und der Unsicherheiten des Handelskrieges wird erwartet, dass die großen Zentralbanken Strategien zur Ankurbelung der Wirtschaft umsetzen.

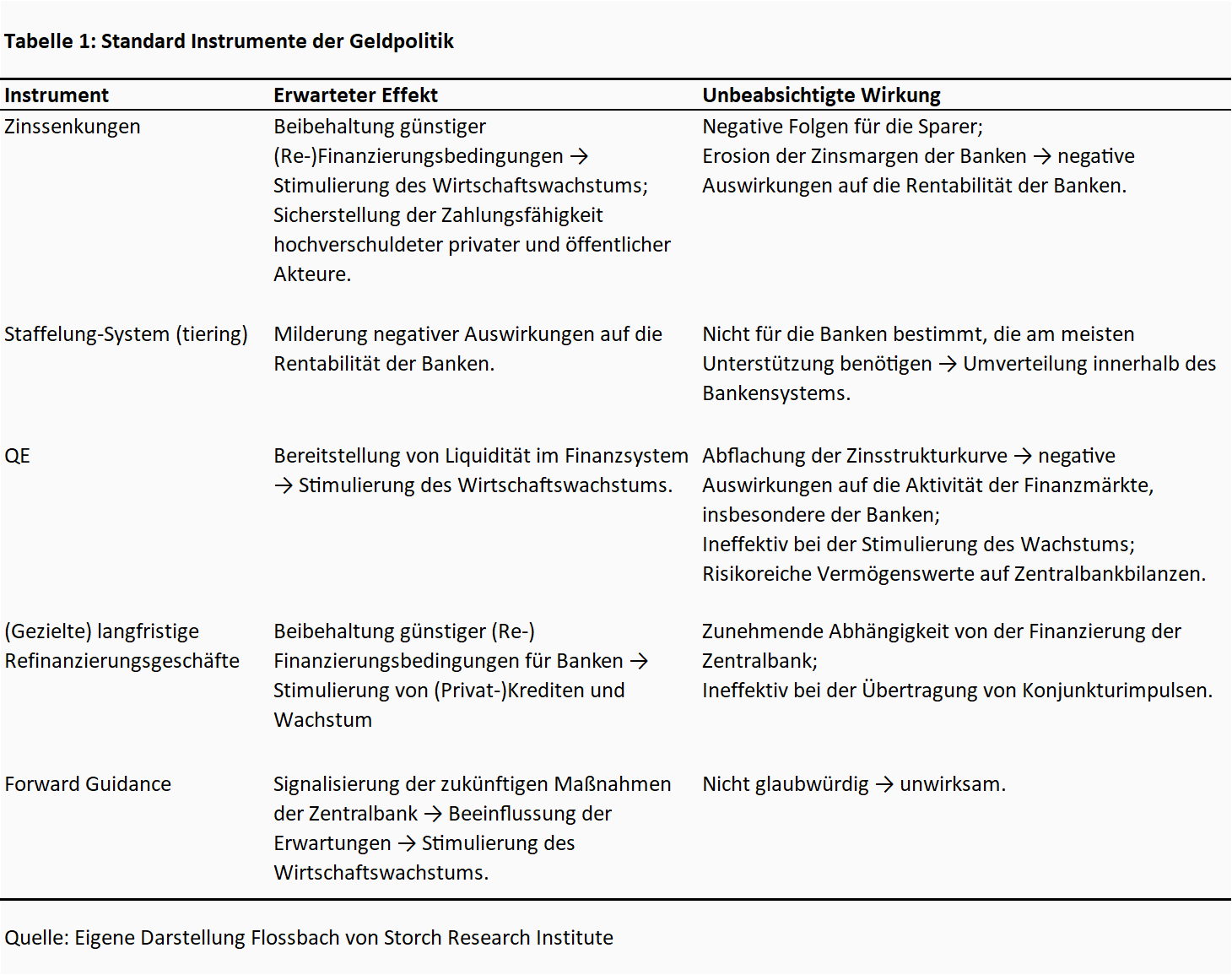

Es ist plausibel zu erwarten, dass die bevorstehenden monetären Lockerungen mit Standardinstrumenten - insbesondere Zinssenkungen und quantitativer Lockerung - beginnen werden. Angesichts der sinkenden Grenzproduktivität und der technischen Schwierigkeiten bei der Umsetzung einiger dieser Instrumente werden im nächsten Schritt innovative Maßnahmen gefordert sein.

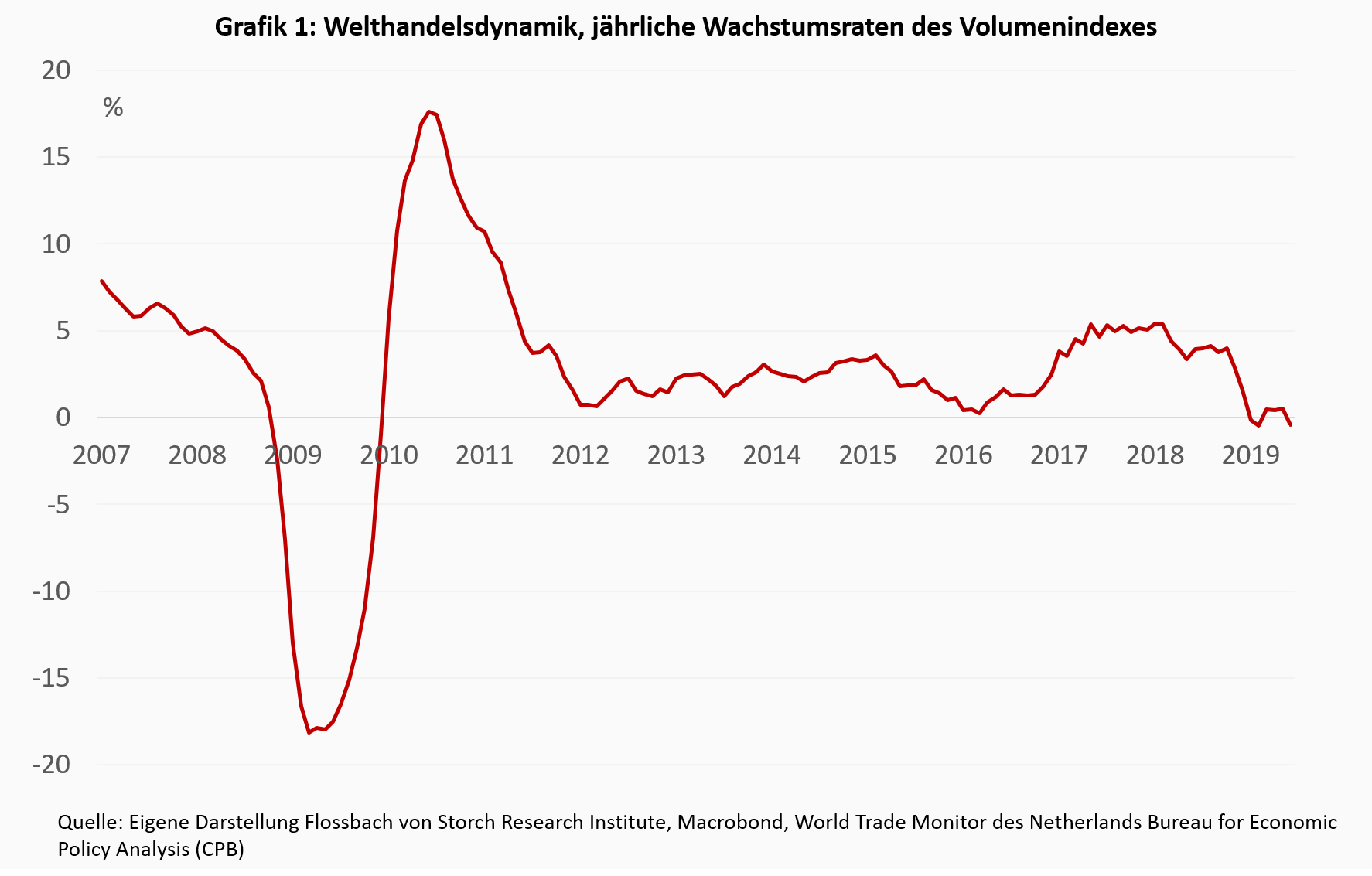

Nach ihrer eigenen Logik sollten die führenden Zentralbanken weltweit wachsende Gründe zur Sorge haben. Die Weltwirtschaft zeigt sichtbare Anzeichen einer Verlangsamung. Obwohl mehrere Faktoren dazu beitragen, ist der Handelskrieg zwischen den USA und China wahrscheinlich der mit der höchsten Aussagekraft, mit deutlich sichtbaren Spillover-Effekten auf globaler Ebene: Der Welthandel hat sich seit seinem Höchststand im Januar 2018 deutlich abgeschwächt (Grafik 1).

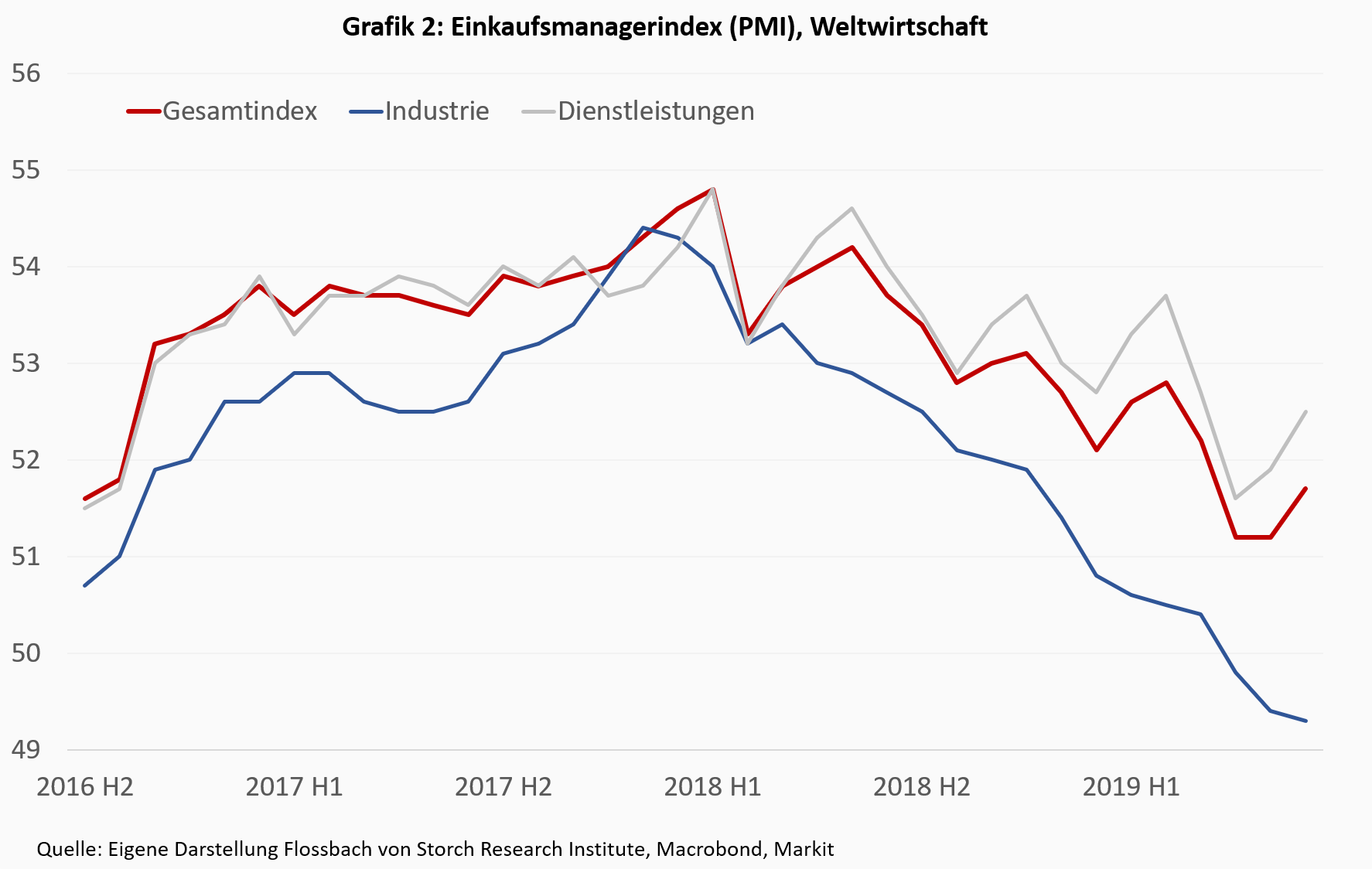

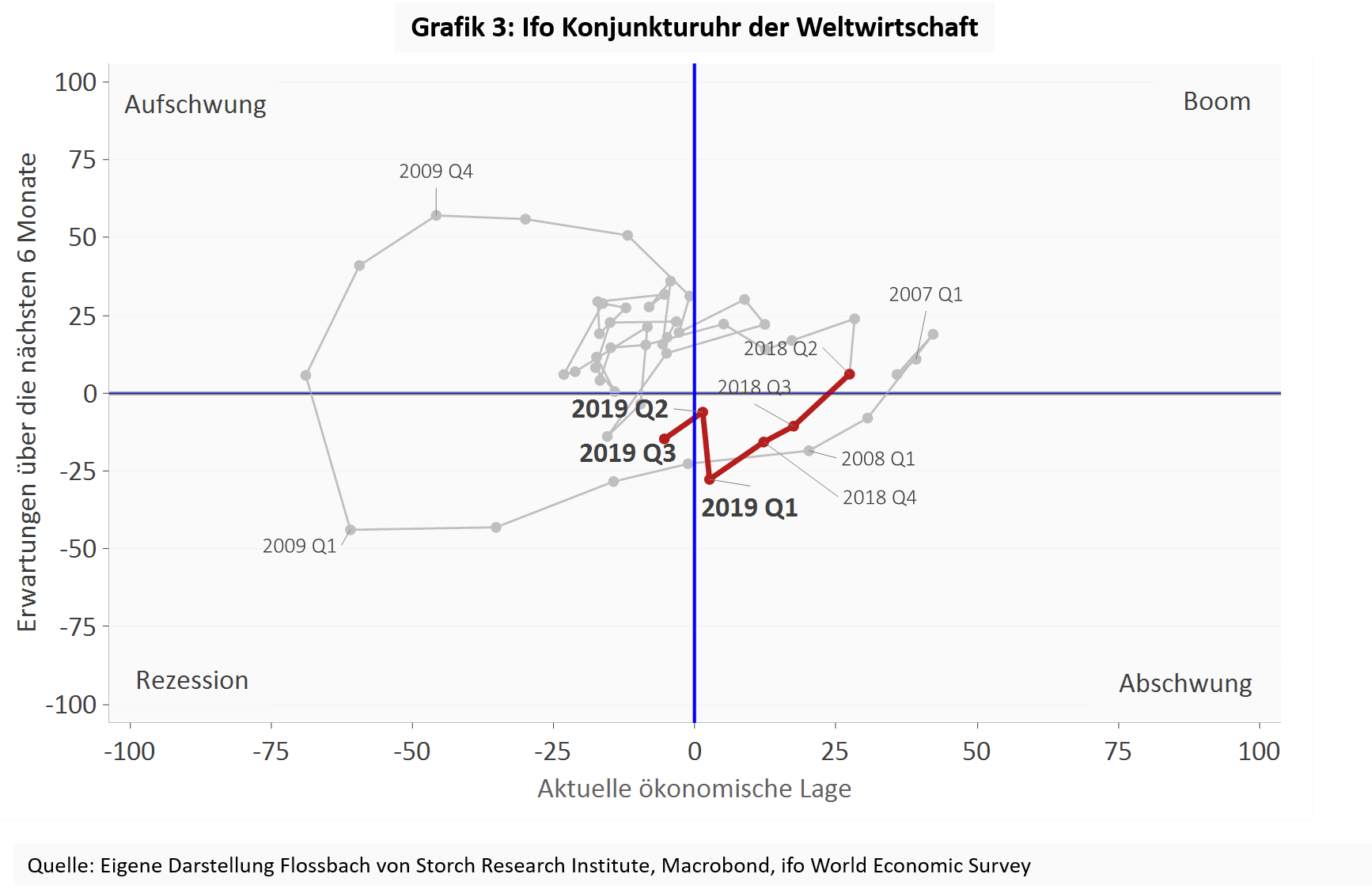

Diese Schwäche des Handels spiegelt sich deutlich in der Wirtschaftsaktivität auf globaler Ebene wider. Die negativen Auswirkungen werden wenig überraschend vom verarbeitenden Gewerbe getragen, da es den größten Teil der handelbaren Güter ausmacht. Die Dienstleistungen bleiben jedoch nicht unberührt. Obwohl der Dienstleistungssektor weniger am internationalen Handel beteiligt ist, dürfte er – aufgrund von Verlinkungen zwischen den beiden Sektoren – die negativen Auswirkungen gerade durch den Rückgang des verarbeitenden Gewerbes verursacht werden, da Dienstleistungen für letztere oft eine unterstützende Rolle spielen. All dies spiegelt sich in dem seit Mitte-2018 sinkenden Einkaufsmanagerindex (PMI) für die Weltwirtschaft wider (Grafik 2). Dementsprechend rutschte auch die ifo-Weltkonjunkturuhr, die die Einschätzung der Experten über die aktuelle Wirtschaftslage und ihre Erwartungen für die nächsten sechs Monate misst, im dritten Quartal 2019 in den Rezessionsbereich (Grafik 3).

Die Hauptsorgen der Zentralbanken werden sich jedoch auf die Inflationsindikatoren beziehen. Die Inflationserwartungen in den großen Volkswirtschaften sind stark gesunken, was die Abschwächung des Wirtschaftswachstums widerspiegelt. Aber auch die tatsächliche Kerninflationsrate weicht allmählich von den üblichen Konfidenzintervallen der Zentralbanken ab.

Niemand weiß genau, wie lange der aktuelle Konjunkturzyklus dauern wird. Aber die verfügbaren Signale aus den Daten implizieren eine nachhaltigere Konjunkturschwäche. Dies deutet darauf hin, dass die Zentralbanken an der Reihe sind, zu reagieren. Ihre Reaktionsfunktion wird jedoch stark vom Ausmaß des bevorstehenden Konjunkturabschwungs abhängen. In der ersten Runde der monetären Lockerung ist es plausibel, dass die Zentralbanken an bereits erprobten Instrumenten festhalten werden. Da jedoch die marginale Produktivität dieser Instrumente in der letzten Konjunkturbelebung nach der Großen Finanzkrise zurückgegangen ist – bzw. diese Instrumente ohnehin nie besonders produktiv waren – dürften andere innovative Instrumente im nächsten Schritt umgesetzt werden.

Tabelle 1 fasst die verschiedenen geldpolitischen Optionen zusammen, die im ersten Schritt wahrscheinlich umgesetzt werden. Nach allgemeiner Auffassung der führenden Zentralbanker besteht noch Spielraum für weitere Zinssenkungen. Dies ist eindeutig der Fall bei der US-amerikanischen Federal Reserve, die es geschafft hat, die Zinsen im letzten "Normalisierungszyklus" auf unscheinbare, aber immerhin positive 2,5 Prozent anzuheben. Diese Sichtweise ist aber auch repräsentativ für die Zentralbanken, die derzeit bereits mit Leitzinsen bei oder unter Null konfrontiert sind.1

Aufgrund des allgemein anerkannten potenziellen Kollateralschadens negativer Zinssätze, insbesondere für Banken, wird jedoch oft die Notwendigkeit von Ausgleichsmechanismen erkannt. Einige Zentralbanken (die Schweizerische Nationalbank, die Bank of Japan, die Riksbank und die Dänische Nationalbank) haben bereits die so genannte Staffelung des Zinses (tiering) eingeführt. Dadurch soll die durch negative Zinssätze entstehende Belastung der von Geschäftsbanken gehaltenen Reserven in der Bilanz der Zentralbank verringert werden. Es wird derzeit davon ausgegangen, dass auch die EZB ihre allgemein erwartete Zinssenkung auf der September-Sitzung mit einer Art Staffelung begleiten wird. Es ist ungewiss, welches genaue Design die EZB dabei wählen wird. So könnte sie sich beispielsweise für das Schweizer Modell entscheiden, bei dem die Überschussreserven der Geschäftsbanken unterhalb einer bestimmten Schwelle von negativen Zinssätzen befreit sind. Oder sie könnte dem System der Einlagenzertifikate für Überschussreserven à la Danmarks Nationalbank folgen. Aber unabhängig von der konkreten Ausgestaltung deutet die Tatsache, dass das europäische Bankensystem viel heterogener ist als jedes andere der nationalen Systeme, darauf hin, dass die Staffelung im Euroraum weniger effektiv sein könnte und zudem unbeabsichtigte Umverteilungseffekte verursachen könnte.

Neben anderen unkonventionellen, wenn auch inzwischen standardisierten Maßnahmen könnten die Zentralbanken die quantitative Lockerung (QE) wiederbeleben. Mit Ausnahme der EZB sollte es keine besonderen Beschränkungen für die Größe und Zusammensetzung der Vermögenswerte geben. Grundsätzlich könnten die Zentralbanken unter anderem Staats- und Unternehmensanleihen sowie Aktien und verschiedene Kategorien von Exchange Traded Funds (ETFs) kaufen. Für die EZB ist das QE schwieriger, aber nicht unmöglich umzusetzen. Schließlich wird die Befürwortung für eine Neuauflage des QE durch die angebliche Wirksamkeit der vergangenen Programme unterstrichen. Dazu behauptete Philip Lane in seiner Rede vom Juli 2019, dass "(...) die zehnjährige Anleiherendite ohne die APP [Asset Purchasing Programme] um rund 95 Basispunkte höher gewesen wäre."2

Nach den derzeitigen Vorschriften ist die EZB jedoch an den Kapitalschlüssel und die Emissionsgrenzwerte gebunden, die mit der letzten QE-Runde nahezu aufgebraucht worden sind. Die EZB müsste daher eine kritische Masse an investierbaren Vermögenswerten kreieren. Sie könnte entweder die bestehende Beschränkung erheblich auflösen, oder - formal weniger kompliziert, wenn auch in der Praxis, aufgrund höchst unterschiedlicher Ansichten diesbezüglich, schwieriger zu rechtfertigen – sie könnte beschließen, den Pool an in Frage kommenden Vermögenswerten auf Aktien, ETFs und andere Anlageklassen auszudehnen, die nicht unter die früheren Programme gefallen sind.

Auch die Parameter der langfristigen Refinanzierungsgeschäfte (LTROs) - mit oder ohne Targeting - könnten angepasst werden (Länge und Preis), um die Refinanzierungsbedingungen für Banken noch attraktiver als bisher zu gestalten.3

Schließlich gibt es eine gewisse Überzeugung unter den Zentralbankern, dass die Forward Guidance nach wie vor ein wirksames Instrument ist, um die Erwartungen der Marktteilnehmer zu beeinflussen. Einerseits könnte die Forward Guidance dazu beitragen, die Glaubwürdigkeit des Handelns der Zentralbanken zu stärken, andererseits hängt sie selbst von der Glaubwürdigkeit der Gesamtstrategie der Zentralbank ab. Je länger es dauert, bis die Zentralbanken ihre geldpolitischen Ziele erreicht haben, desto schwieriger wird es für die Forward Guidance, die verzögerungsbedingten Glaubwürdigkeitsverluste auszugleichen.

Wie bereits erwähnt, stehen nicht alle diese Optionen allen Zentralbanken zur Verfügung. Zentralbanken, die dem "Zeitgeist" voraus sind, dürften früher als die anderen unkonventionellere Maßnahmen ergreifen.

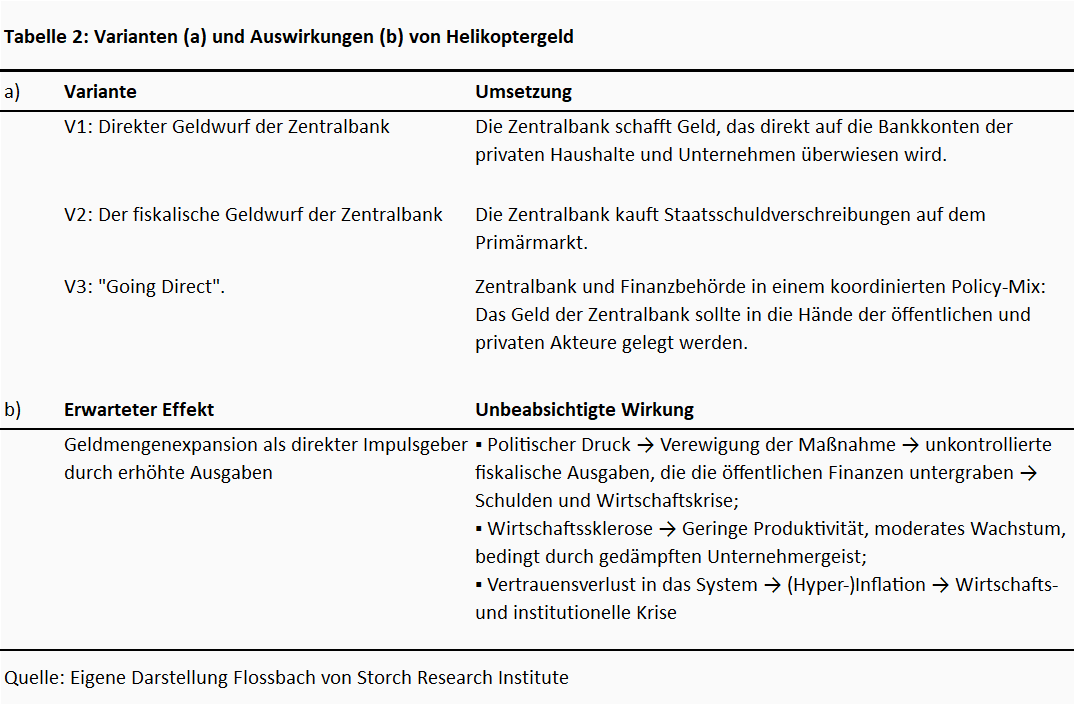

Sollte die gegenwärtige Wachstumsrezession in eine ausgewachsene Rezession übergehen und die Zentralbanken ihr politisches Arsenal als erschöpft empfinden, wäre der wahrscheinlich nächste Schritt eine Variante von Helikoptergeld (Tabelle 2).

Die Idee ist nicht neu, sie stammt von Milton Friedman aus dem Jahr 1969 als ein intellektuelles Spiel. Eine reale Anwendung hat es jedoch nie gegeben.4 Aber aufgrund einer zunehmend offensichtlichen Hilflosigkeit und Notlage wegen des Fehlens erwünschter wirtschaftlicher Auswirkungen der bisher umgesetzten geldpolitischen Instrumente, gibt es derzeit eine bemerkenswerte Wiederbelebung des Aufrufs, Helikoptergeld als eine tragfähige politische Option zu betrachten.5 Unter den verschiedenen Varianten könnte ein Ansatz mit dem Titel "Going Direct", der in einem von Blackrock herausgegebenen Papier vorgeschlagen und unter anderem von den ehemaligen Zentralbankern Stanley Fisher und Philipp Hildebrand mitverfasst wurde, aufgrund seines strukturierten und regelbasierten Designs aus Sicht der Politik am attraktivsten sein6. Die Idee ist, dass:

Die größte Schwachstelle des Vorschlags besteht darin, dass er als vorübergehendes, krisenabhängiges Instrument gedacht ist. Die bisherigen Erfahrungen mit dem gesamten Instrumentarium der "unkonventionellen" Geldpolitik haben gezeigt, dass dies nur sehr schwer zu erreichen ist. Dies ist in einem Umfeld hoher Verschuldung und politischen Drucks zur Sicherstellung der Solvenz der öffentlichen Finanzen wahrscheinlicher. Darüber hinaus würde ein einfacher Zugang zu Zentralbankgeld die Entfaltung von Unternehmergeist nicht unterstützen, was zu einem gedämpften Wirtschaftswachstum führen würde. Schließlich könnten die Marktteilnehmer aufgrund des Fehlens der erwarteten Ergebnisse der Geldpolitik schließlich das Vertrauen in das System verlieren und es in eine wirtschaftliche und institutionelle Krise führen.7

Die großen Zentralbanken dürften bald mit einem neuen geldpolitischen Impuls reagieren, um dem derzeitigen Wachstumseinbruch und den zunehmenden Unsicherheiten in der Weltwirtschaft entgegenzuwirken. Man sollte einen schrittweisen Ansatz erwarten, bei dem in erster Linie die bereits erprobten Instrumente zum Einsatz kommen. Sollte sich die Wachstumskontraktion jedoch unerwartet in eine ausgewachsene Rezession verwandeln, werden aktivere und kreativere Ansätze das geldpolitische Arsenal sehr wahrscheinlich ergänzen. Helikoptergeld ist hier eine denkbare Neuerung. Ob die Zentralbanken dies selbst zugeben, könnte derzeit hinterfragt werden. Aber zum Glück sind sie für ihre umfangreiche Kreativität schon immer bekannt.

1 Dies wird beispielsweise durch den neuen Chefökonom der EZB, Philip Lane, in seiner Rede auf der Konferenz der Bank of Finland über Geldpolitik und die Zukunft der WWU vom Juli 2019 bestätigt, in der er erklärt: "Unser negativer Leitzins trägt somit wesentlich zur Bereitstellung von Liquidität bei".

2 Siehe die Rede von Philip Lane auf der Konferenz der Bank of Finland über Geldpolitik und die Zukunft der WWU vom Juli 2019.

3 Im März 2019 startete die EZB eine dritte Serie von gezielten LTRO (TLTRO III). Sie besteht aus einer Reihe von sieben TLTRO-Operationen mit einer vierteljährlichen Frequenz, die jeweils eine Laufzeit von zwei Jahren haben und im September 2019 beginnen. Die Kreditzinsen können je nach Muster der Kreditvergabe der teilnehmenden Bank über die Laufzeit jeder Operation bis zu 10 Basispunkte über dem durchschnittlichen Zinssatz der Einlagefazilität liegen.

4 Die Idee wurde 2002 von Ex-Fed-Präsident Ben Bernanke wieder aufgegriffen, der Hubschraubergeld als geeignetes geldpolitisches Instrument zur Bewältigung der japanischen Wirtschaftskrise sah.

5 Der ehemalige Vizepräsident der EZB, Vítor Constâncio, schreibt auf seinem Twitter-Account im August 2019: "(...) Wir müssen die Grenzen der Geldpolitik nach 10 Jahren vieler Experimente erkennen. Immer niedrigere negative Raten sind keine Lösung. Die Zusammenarbeit zwischen der Geld- und Fiskalpolitik ist der richtige Weg und endet, wenn das Inflationsziel erreicht ist."

6 Siehe auch "Die Zentralbanken brauchen neue Instrumente, um dem nächsten Abschwung zu begegnen", Philipp Hildebrand in der Financial Times vom 3. September 2019.

7 Siehe dazu Thomas Mayer, "Ein digitaler Euro in Konkurrenz zu Libra", Flossbach von Storch Research Institute, 2. Juli 2019, für einen Vorschlag zur Währungsreform, laut dem die Geldschöpfung direkt vorgenommen werden soll statt durch Kredite von Geschäftsbanken auszugehen.

16.08.2018 - Gesellschaft & Finanzen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer