24.07.2019 - Studien

Die anstehenden geldpolitischen Entscheidungen sowohl der EZB als auch der Fed haben das Potenzial, den Markt zu überraschen.

Angesichts wachsender Handels- und geopolitischer Spannungen und sinkender Inflationserwartungen wurde bei den Marktteilnehmern die Erwartung einer Rückkehr zur monetären Lockerung auf beiden Seiten des Atlantiks geweckt. Über das Ausmaß des Stimulus gibt es jedoch keinen Konsens. Die anstehenden geldpolitischen Entscheidungen sowohl der EZB als auch der Fed haben daher das Potenzial, den Markt zu überraschen.

Schwächelnde wirtschaftliche Dynamik über den Teich hinweg

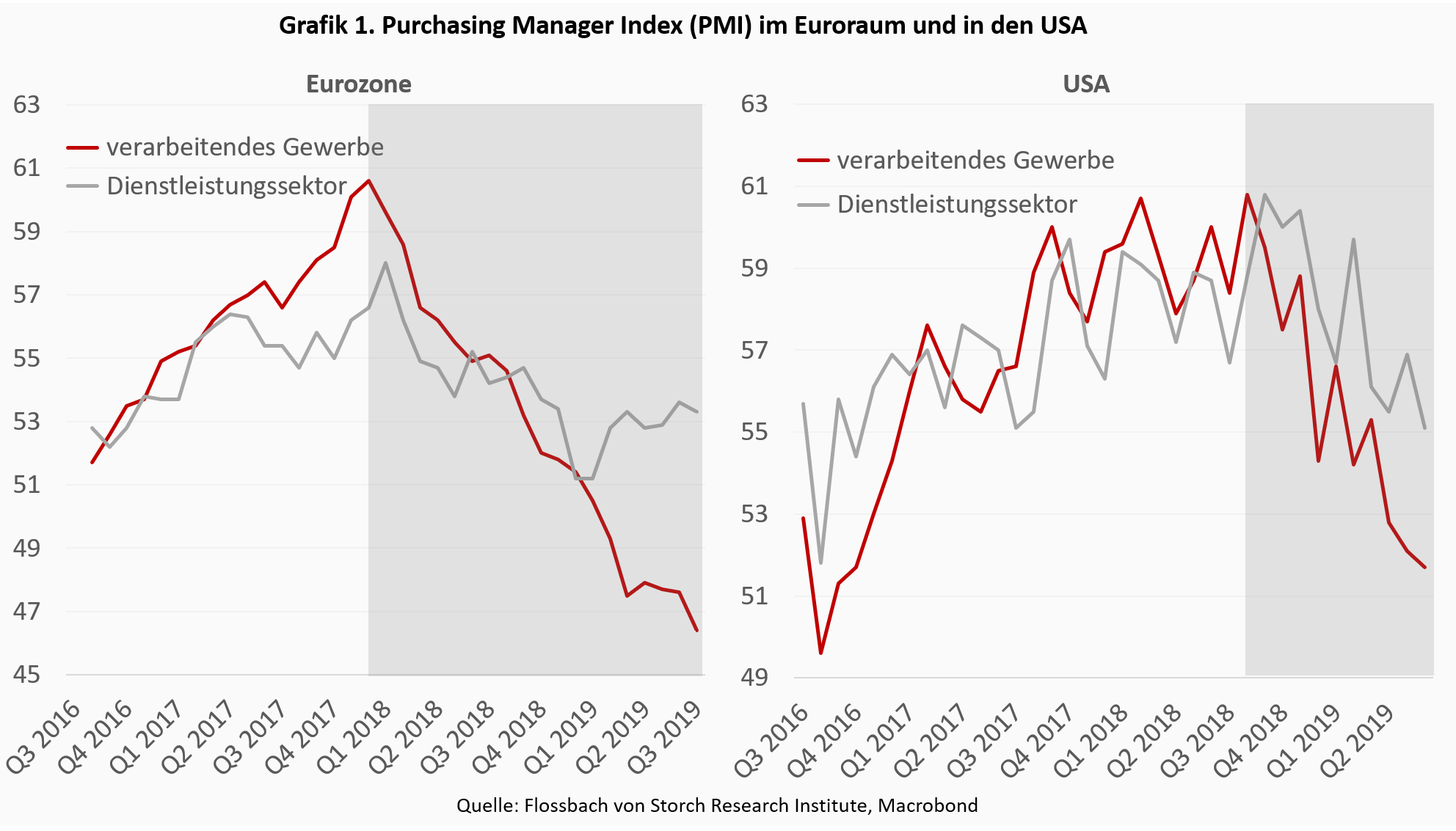

Das Wirtschaftswachstum im Euroraum und in den USA verlangsamt sich seit mehreren Quartalen. Insbesondere die wirtschaftliche Lage des verarbeitenden Gewerbes hat sich sichtbar verschlechtert, wobei auch der Dienstleistungssektor an Wachstumsdynamik verloren hat (Grafik 1). Es gibt keinen einzigen Grund für diese Abschwächung, aber einer der wichtigsten Faktoren ist zweifellos die anhaltende Spannung in handels- und geopolitischen Fragen.

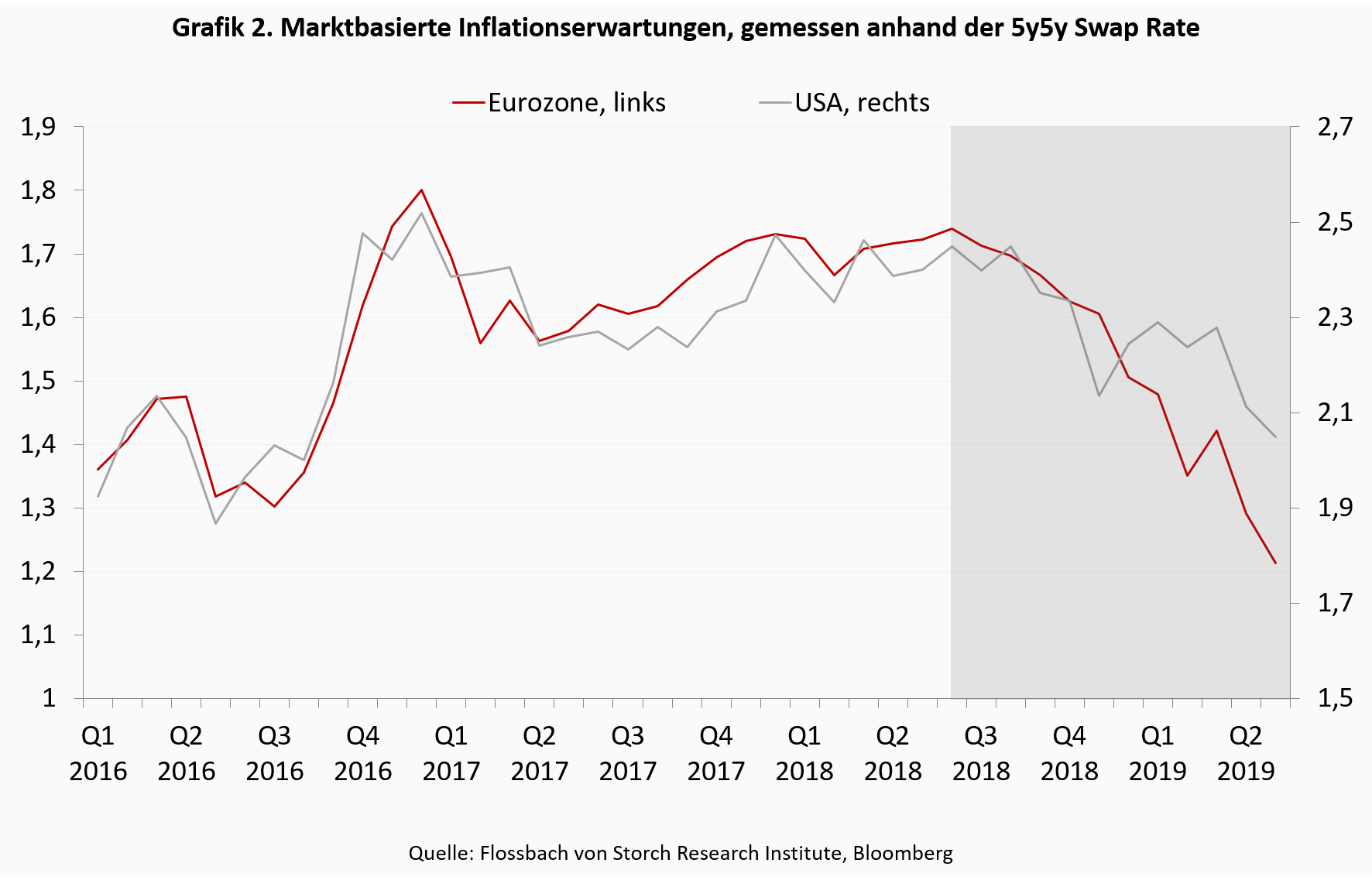

Auch die Inflationserwartungen in den USA und im Euroraum haben sich nach dem Höchststand Mitte 2018 deutlich abgeschwächt (Grafik 2). Da die Inflationserwartungen ein wichtiger Leistungsindikator für die EZB und die Fed sind, um die Wirksamkeit ihrer Geldpolitik zu beurteilen, erwarten die Marktteilnehmer nun weitgehend, dass beide Zentralbanken ihre politische Haltung in Richtung Lockerung verlagern.

Wie viel Überraschung könnte es geben?

Diese wachsenden Erwartungen wurden bereits durch vorläufige, wenn auch unzutreffende Ankündigungen von EZB-Präsident Mario Draghi in seiner Rede in Sintra am 18. Juni und durch den Vorsitzenden der Fed, Jerome Powell, in seiner Stellungnahme vor dem Bankenausschuss des US-Senats am 11. Juli bestätigt.

Obwohl ein breiter Marktkonsens darüber besteht, dass beide Zentralbanken ihre geldpolitischen Strategien bei den bevorstehenden geldpolitischen Entscheidungen anpassen werden, bleibt noch genügend Spielraum für Überraschungen für die jeweiligen Lockerungsgrade.

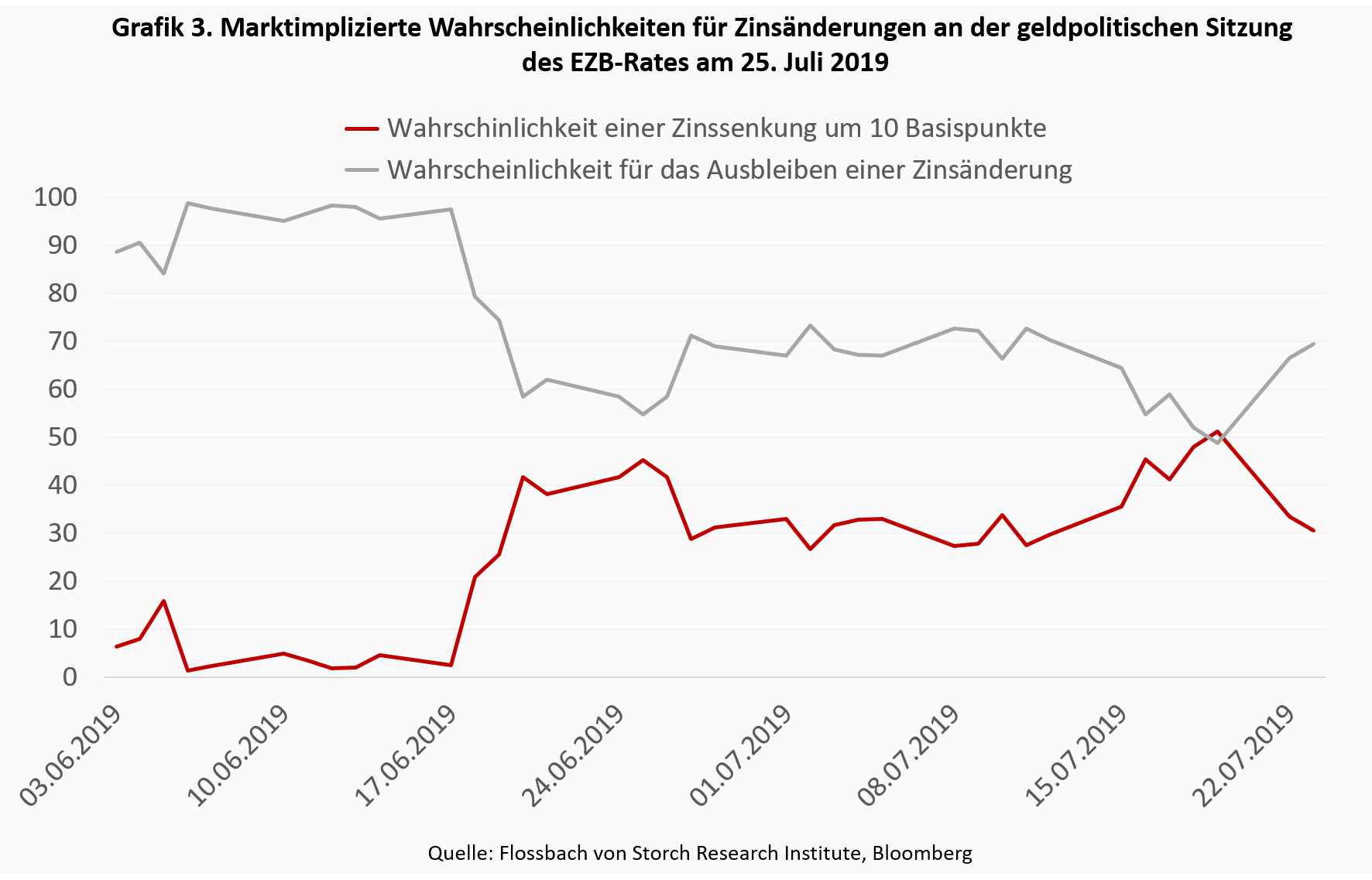

Im Falle der EZB ist die marktimplizierte Wahrscheinlichkeit für das Ausbleiben einer Zinsänderung von fast 100% vor der Sintra-Rede auf etwa 55% danach gesunken, was der (verbleibenden) Wahrscheinlichkeit einer Zinssenkung um 10 Basispunkte Raum gegeben hat (Grafik 3). Dies wiederum bedeutet, dass die Mehrheit der Marktteilnehmer nach wie vor nicht erwartet, dass die EZB die Zinsen am 25. Juli tatsächlich senkt - auch wenn sie dies für spätere Treffen in diesem Jahr tut. Eine angemessene Interpretation der Wirtschaftsdaten wäre jedoch ein ausreichender Grund für die EZB, proaktiv zu handeln und den Markt mit einer sofortigen Zinssenkung zu überraschen. Eine überraschende Zinssenkung ist sicherlich weniger schmerzhaft als eine überraschende Zinserhöhung.

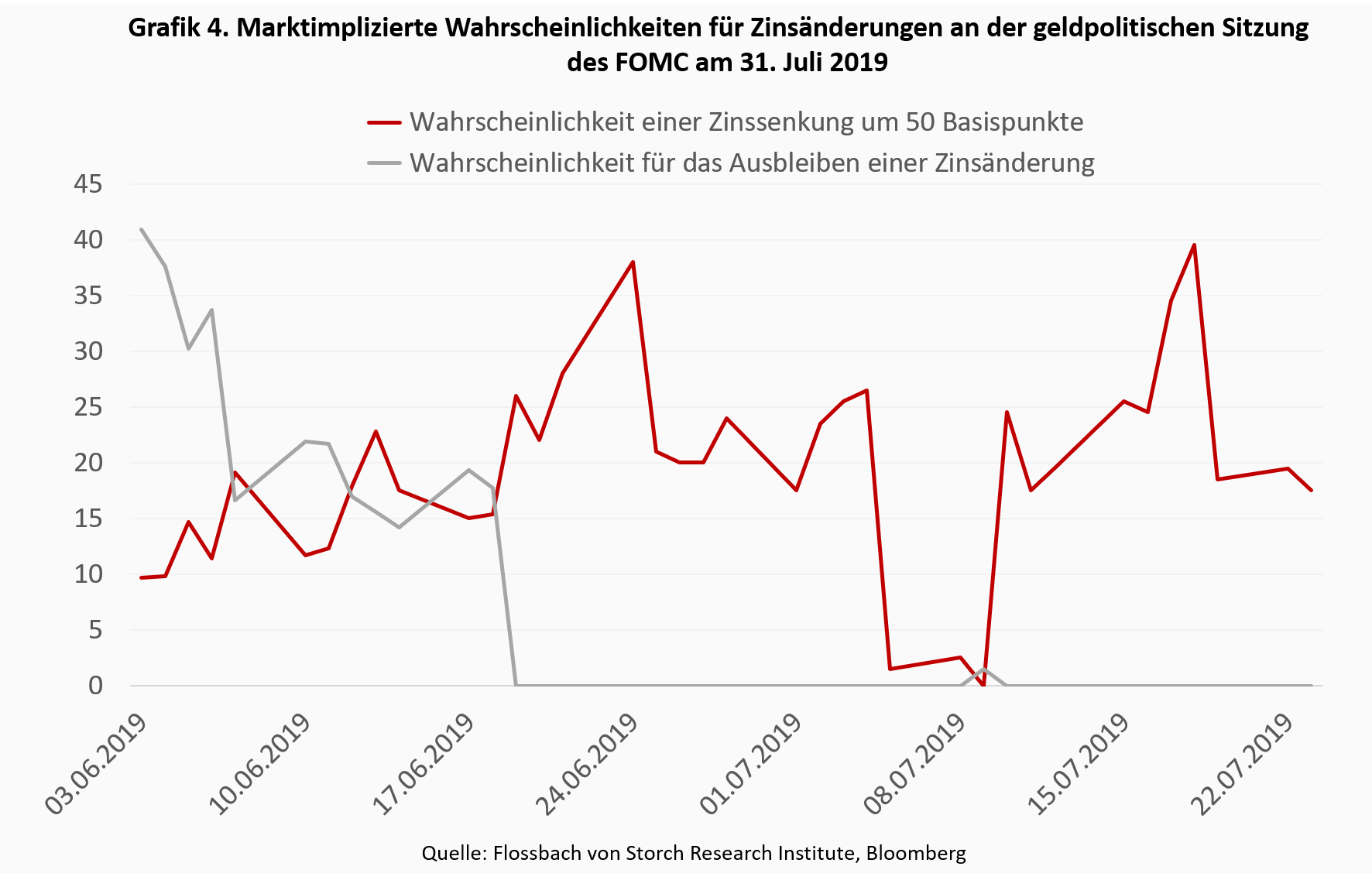

Für die nächste FOMC-Sitzung am 31. Juli hat die marktimplizierte Wahrscheinlichkeit, dass keine Zinsänderung eintritt, am 18. Juni die untere Grenze erreicht und bleibt seither unverändert, was darauf hindeutet, dass die Fed höchstwahrscheinlich ihre Geldpolitik lockern wird (Grafik 4). Die Marktteilnehmer sind sich jedoch unsicher, wie weit die Lockerung gehen wird. Die Wahrscheinlichkeit einer Zinssenkung um 50 Basispunkte an der Juli-FOMC-Sitzung verlief volatil. Sie ging von 0 % am 10. Juli bis fast 40 % eine Woche später. Dies hat auch das Potenzial für eine Überraschung.

Ausblick

Nach einem kurzen Versuch, die Geldpolitik zu normalisieren, wird diese wieder gelockert. Aber was auch immer die EZB und die Fed auf den nächsten Juli-Sitzungen mit ihren Leitzinsen unternehmen werden, der Spielraum für den Zinssatz als wirksames geldpolitisches Instrument ist sehr begrenzt. Die Zentralbanken scheinen zu dieser Erkenntnis mehr oder minder bereits gekommen zu sein. Die Fed überprüft derzeit die institutionellen Rahmenbedingungen ihrer geldpolitischen Strategie und soll ihre Ergebnisse im Frühjahr nächsten Jahres bekannt geben. Die EZB kann es sich nicht leisten, inaktiv zu sein, und wird höchstwahrscheinlich auch zum ähnlichen Schritt gezwungen sein. Es bleibt abzuwarten, wie kreativ die Zentralbanken sein werden.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer