22.01.2024 - Studien

Im Juni 2017 schloss das staatliche Chemieunternehmen China National Chemical Corporation (bekannt als ChemChina) die Übernahme von 98 % des Schweizer Saatgut- und Pestizidkonzerns Syngenta für rund 43 Milliarden USD erfolgreich ab. Der Deal wurde von Experten als epochal angesehen, nicht nur wegen seiner spektakulären Größe, sondern auch wegen der Tatsache, dass es einer verschärften behördlichen Prüfung bedurfte, um grünes Licht für die Übernahme zu erhalten. Die Transaktion markierte den Anfang vom Ende einer Ära, die im Nachhinein betrachtet fast vorbei war, bevor sie richtig begonnen hatte.

Chinesische Investoren, die in der ganzen Welt natürliche Ressourcen, Technologien und international anerkannte Marken erwerben, haben in den letzten drei Jahrzehnten einen starken Fußabdruck auf der globalen Bühne hinterlassen. Der Gesamtwert der chinesischen Übernahmen im Ausland zwischen 2005 und der ersten Hälfte des Jahres 2023 belief sich laut China Global Investment Tracker auf über 2,3 Billionen USD. Die beiden spektakulärsten Jahre waren 2016 und 2017, als die chinesischen Auslandsinvestitionen (foreign direct investment, FDI) ihren Höhepunkt erreichten. Diese Studie zeigt, dass eine neue Ära begonnen hat, in der die ausländischen Direktinvestitionen aus China auf dem Rückzug sind.

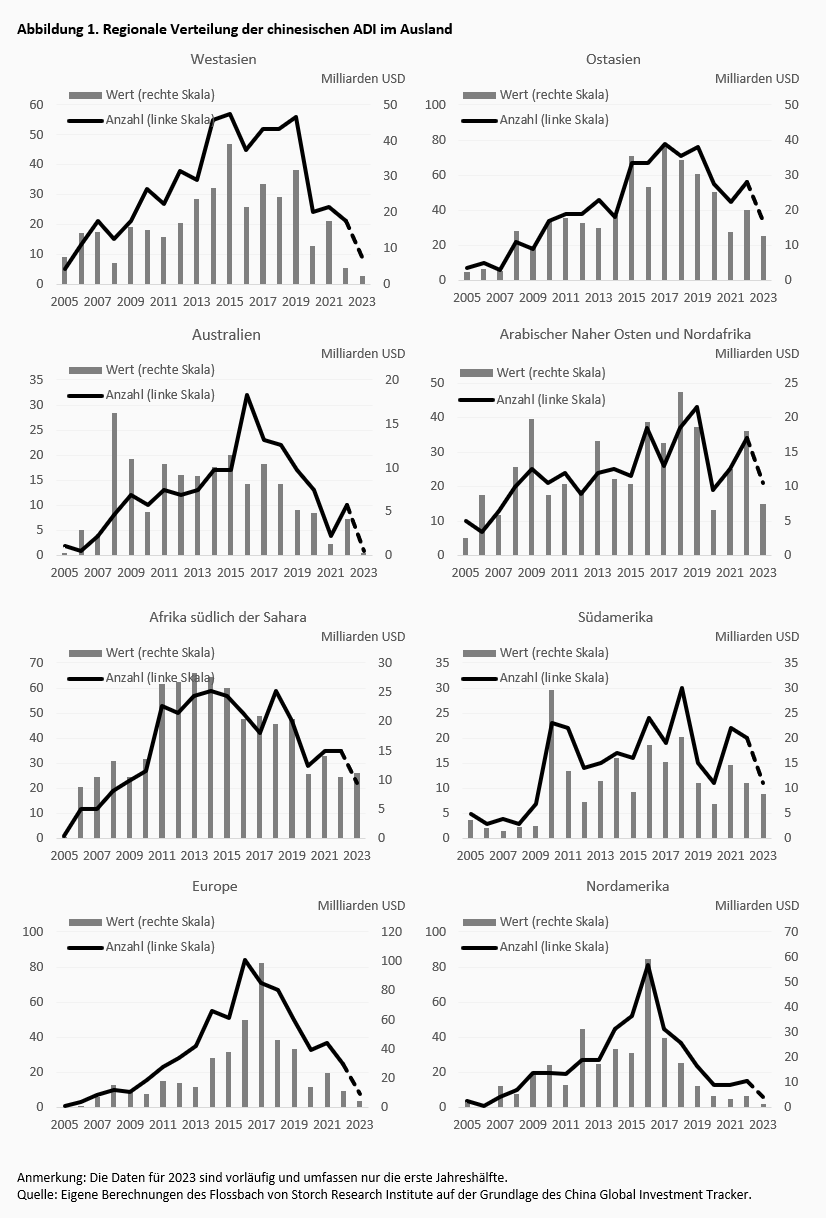

Es gibt keine einzelne Weltregion, die auf der Präferenzliste der chinesischen Auslandsinvestitionen dominiert (Abb. 1). Im Jahr 2022 waren die größten Empfänger chinesischer Auslandsinvestitionen Länder in Ostasien (23,7 %), im arabischen Nahen Osten und Nordafrika (21,4 %), gefolgt von Europa (13,8 %), Südamerika (13,1 %) und Afrika südlich der Sahara (12,4 %). Die relative regionale Bedeutung hat sich jedoch im Laufe der Jahre stark verändert. So waren im Jahr 2021 die europäischen Länder die wichtigsten Empfänger (23,2 %), gefolgt von Westasien (17,4 %), Südamerika (14,6 %), Afrika südlich der Sahara (14,0 %) und Ostasien (13,8 %). Es gibt auch Hinweise darauf, dass chinesische Auslandsinvestoren in der Zeit vor der Covid-19-Pandemie alle paar Jahre, auf der Suche nach natürlichen Ressourcen und Rohstoffen, in andere Regionen abwanderten.1 Diese regionale Diversifizierung könnte China und seiner allgegenwärtigen Kommunistischen Partei (KPCh) die Gewissheit geben, dass Chinas Lieferketten weniger störanfällig sind.

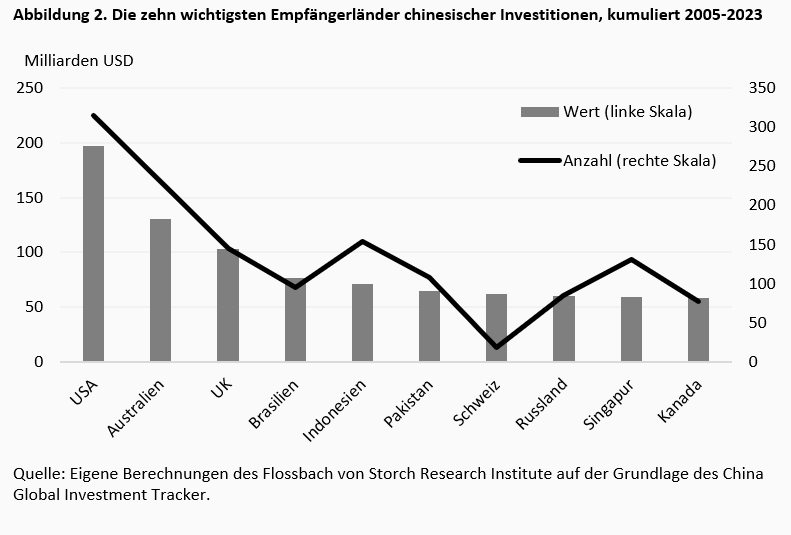

Unter den zehn Ländern, die über den gesamten Zeitraum seit 2005 chinesische Direktinvestitionen im Ausland erhalten haben, belegen die drei Spitzenplätze die entwickelten Volkswirtschaften (Abb. 2). Die USA bleiben mit einem kumulierten Betrag von 197 Mrd. USD weiterhin führend, gefolgt von Australien (130 Mrd. USD) und dem Vereinigten Königreich (103 Mrd. USD). Dass Indonesien zu den Top-Empfängern gehört, hängt mit der Verfügbarkeit von Mineralien in diesem Land zusammen, die für die Bereitstellung alternativer Energiequellen und die Herstellung von Elektrofahrzeugen entscheidend sind. Die Schweiz hingegen behauptet ihre herausragende Stellung aufgrund des Mega-Deals mit Syngenta im Jahr 2017. Ansonsten schneidet das Land sowohl hinsichtlich des Transaktionsvolumens als auch der Anzahl der Transaktionen bescheiden ab.

In Zukunft wird sich die Länderzusammensetzung an der Spitze wahrscheinlich ändern. Die verstärkte Prüfung chinesischer Investoren in entwickelten Ländern könnte die Aufmerksamkeit der Entscheidungsträger der KPCh zunehmend auf weniger entwickelte Länder lenken. Tatsächlich war dieser Prozess in den letzten Jahren teilweise im Gange, wobei die chinesischen Investitionsströme in Ostasien, im arabischen Nahen Osten und in Nordafrika, in Afrika südlich der Sahara und in Südamerika im Vergleich zu den entwickelten Regionen deutlich weniger stark zurückgingen.

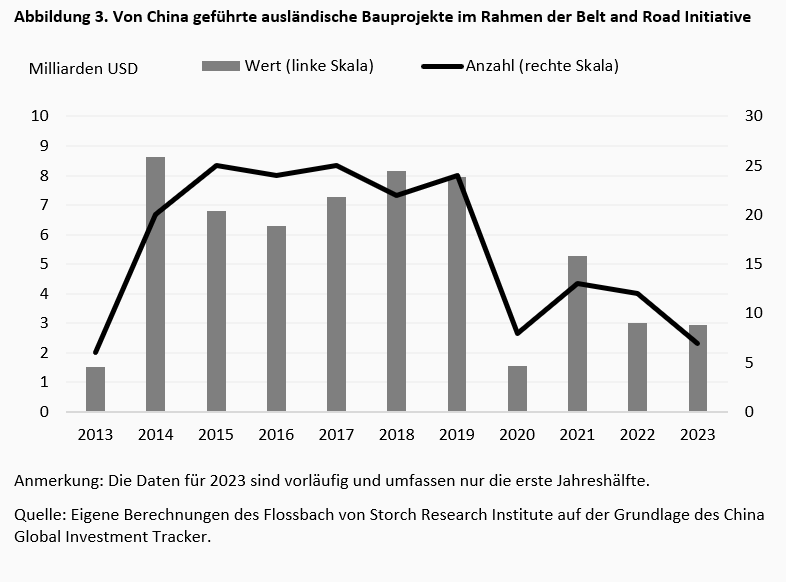

Ein wesentlicher Teil des chinesischen Engagements in Entwicklungsländern entfällt auf Bauprojekte entlang der Belt and Road Initiative (BRI) seit deren Beginn im Jahr 2013 (Abb. 3). Der China Global Investment Tracker dokumentiert 186 Bauprojekte im Zusammenhang mit der BRI, zu deren bedeutendsten im Hinblick auf das Transaktionsvolumen der fast 3 Mrd. USD schwere Bau des Central Business District östlich der ägyptischen Hauptstadt durch die China State Engineering Corporation gehört. Es gibt jedoch auch Anzeichen für eine Verlagerung des Schwerpunkts der BRI weg vom traditionellen Infrastrukturbau hin zu technologisch fortschrittlicheren Projekten, wobei die digitale Seidenstraße als "ein vorrangiger Bereich für die BRI-Zusammenarbeit in der nächsten Phase" gilt.2

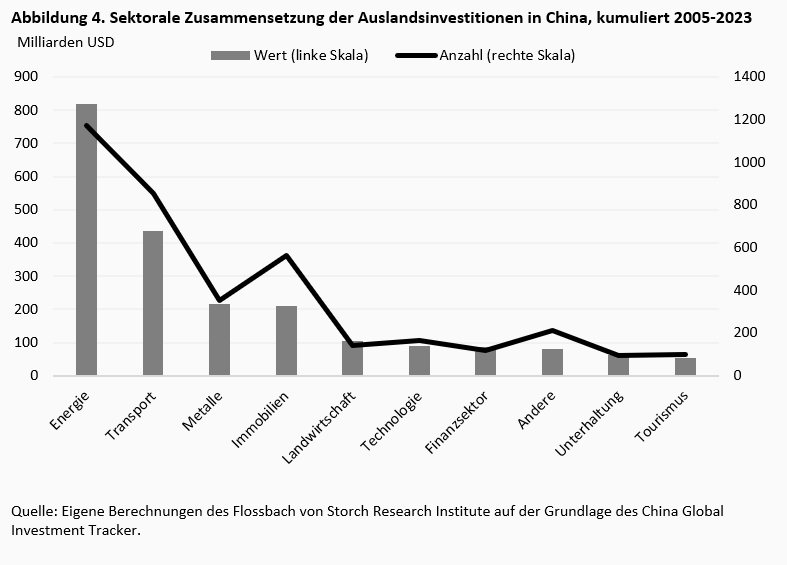

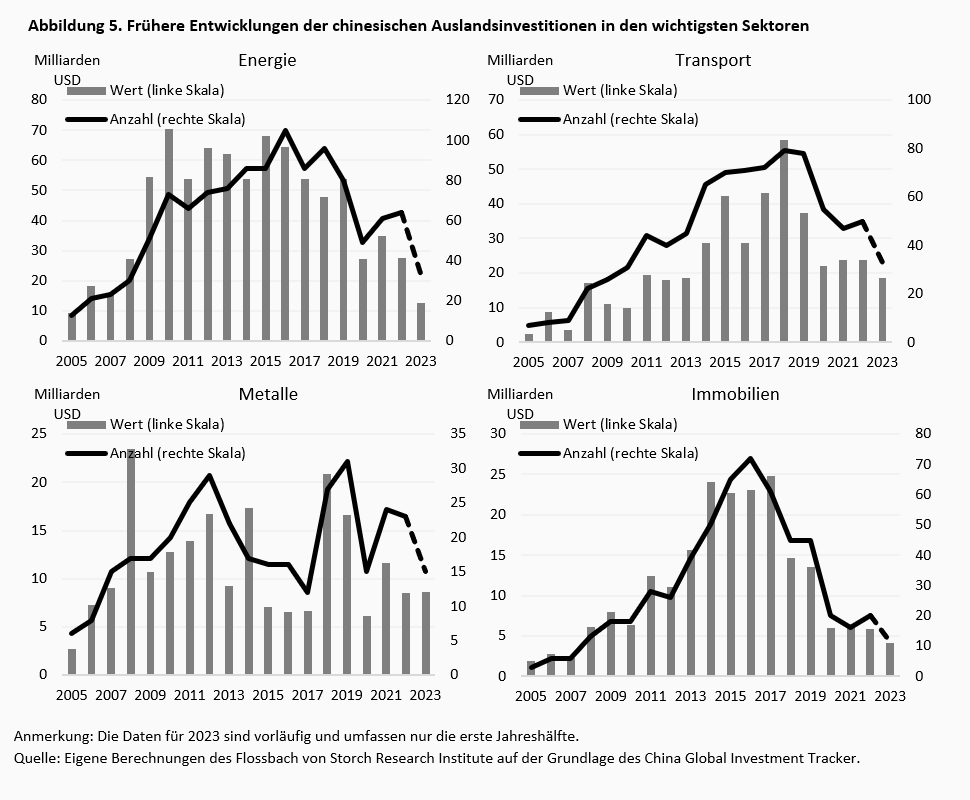

Chinas digitale Ambitionen zeigen sich auch in der sektoralen Zusammensetzung der Auslandsinvestitionen, wobei der Technologiesektor bei den chinesischen Auslandsinvestitionen in der Vergangenheit eine wichtige Rolle gespielt hat. Gleichzeitig wird das Bild hier immer noch von vier anderen Sektoren dominiert, nämlich Energie, Metalle, Verkehr und Immobilien (Abb. 4), wobei allein der Energiesektor seit 2005 für über 35 % des gesamten Investitionsvolumens verantwortlich ist. Aber in allen vier Sektoren ist der Abwärtstrend der letzten Jahre deutlich zu erkennen (Abb. 5). Der Rückgang der chinesischen Auslandsinvestitionen ist in anderen Sektoren sogar noch ausgeprägter: Der Zugang zu Landwirtschaft und Technologie ist zunehmend geschützt, vor allem aufgrund von Sicherheitsbedenken, während ausländische Investitionen in der Unterhaltungsbranche seit 2017 auf der sogenannten Negativliste der verbotenen Sektoren stehen.

Obwohl China in den letzten Jahren eine bedeutende Rolle bei den weltweiten Auslandsinvestitionen gespielt hat, wird sich die Landschaft in absehbarer Zeit verändern, was vor allem auf zwei entscheidende Faktoren zurückzuführen ist. Erstens haben die Industrieländer ihre Besorgnis über Chinas Investitionen in strategischen Sektoren verschärft, da sie die Auswirkungen auf ihre nationalen Sicherheits- und Wirtschaftsinteressen zunehmend kritisch sehen.3 Zweitens verschärft der anhaltende Mangel an Gegenseitigkeit seitens Chinas, insbesondere was den Zugang ausländischer Investoren zu chinesischem Inlandsmarkt betrifft, die Herausforderungen weiter. In dem Maße, wie sich dieser doppelte Druck verschärft, wird er wahrscheinlich auch Chinas Rolle bei den weltweiten Auslandsinvestitionen neugestalten. Angesichts der zunehmenden geopolitischen Spannungen und der laufenden Neukalibrierung wirtschaftlicher Erwägungen ist es wahrscheinlich, dass Chinas Auslandsinvestitionen weiter zurückgehen werden.

Die Desinvestition erschwert nicht nur die strategischen Ambitionen des chinesischen Präsidenten Xi Jinping, der einen "historischen Wandel vom Aufstehen und Wohlstand zum Starkwerden"4 anstrebt, sondern unterstreicht auch den komplizierten Balanceakt, der erforderlich ist, um die sich verändernde globale Dynamik zu steuern. Nach einer langen Periode prosperierender Integration hat eine neue Ära der geopolitischen Segmentierung begonnen.

1 Für weitere Einzelheiten sowie aufschlussreiche Informationen über die Qualität der Daten aus offiziellen chinesischen Quellen, siehe Scizzors, Derek (2023), "China's Global Investment Surges, Finally", American Enterprise Institute.

2 Eröffnungsrede von Staatsrat Wang Yi auf der Sitzung des Beirats des Belt and Road Forum für internationale Zusammenarbeit in Mumbai im Dezember 2020, verfügbar unter: http://mumbai.china-consulate.gov.cn/eng//zgyw/202012/t20201220_5438672.htm.

3 Für eine eingehendere Analyse zu diesem Thema siehe Gehringer, A. (2023), "China‘s strategic foreign direct investment in Europe", abrufbar unter www.flossbachvonstorch-researchinstitute.com/en/studies/chinas-strategic-foreign-direct-investment-in-europe/.

4 "China's Epic Journey from Poverty to Prosperity" (Chinas epische Reise von der Armut zum Wohlstand), Weißbuch des State Council Information Office of the People's Republic of China vom 28. September 2021.