17.02.2023 - Kommentare

Die Vermögenspreise fallen, aber Vermögensaufbau wird dennoch nicht leichter. Der Preisrückgang bleibt für junge Familien und weniger wohlhabende Haushalte nur ein Tropfen auf dem heißen Stein.

Die Vermögenspreise sind in Deutschland gefallen. Private Haushalte müssen nun weniger bezahlen, um Vermögensgüter wie Immobilien oder Finanztitel zu erwerben. Konkret gesprochen ist es 2,9 Prozent günstiger geworden die Vermögenswerte des durchschnittlichen privaten deutschen Haushalts zu kaufen.1 Im derzeitigen Umfeld steigender Preise in Supermärkten und Geschäften ist dies durchaus eine erfreuliche Nachricht.

Dennoch ist der Preisrückgang für junge Familien und weniger wohlhabende Haushalte, die erst Vermögen aufbauen wollen, nur ein Tropfen auf dem heißen Stein. Zum einen sind die Hürden beim Erwerb von Immobilen erhöht worden, da durch den Zinsanstieg die Kosten der Immobilienfinanzierung stärker angestiegen als deren Preise gefallen sind. Zum anderen liefert der Vergleich von Vermögen und Einkommen Erkenntnisse.

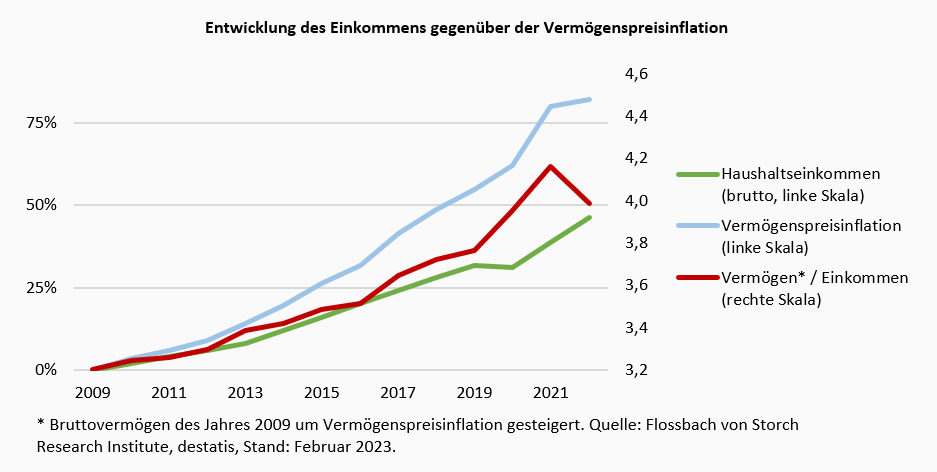

Im Jahr 2009 verfügte der durchschnittliche deutsche Haushalt über ein Vermögen von 145.000 Euro2 und das durchschnittliche Bruttohaushaltseinkommen betrug 45.000 Euro.3 Man musste demnach das 3,2-fache Bruttojahresgehalt aufwenden, um das Vermögen eines durchschnittlichen Haushalts zu erwerben.

Das durchschnittliche Einkommen ist seitdem um 46 % angestiegen, die Vermögenspreise sogar um 82 Prozent. Dadurch ist das Verhältnis von Bruttovermögen zu Bruttoeinkommen im letzten Jahr auf 4,0 angestiegen. Die Graphik zeigt die Entwicklung auf. Hinzu kommt die höhere Zinsbelastung.

Die Gründe für den langfristigen Anstieg der Vermögenspreise sind vielfältig. Im Jahr 2009 lagen die Preise für Finanz- und Sachgüter am Boden. Mit vereinzelten Rücksetzern stiegen die Preise über die Jahre wieder. Besonders auffällig war der Preisanstieg am Immobilienmarkt, an dem sich die Preise über den Zeitraum verdoppelten. Da Immobilien den Großteil des Gesamtvermögens privater Haushalte ausmachen, bestimmte diese Entwicklung die Richtung der Vermögenspreisinflation.4 Durch die expansive Geldpolitik der Europäischen Zentralbank sanken die Zinsen an den Kapitalmärkten auf historische Tiefststände, was die Hypothekenzinsen herunterzog und wiederum die Immobilienpreise ansteigen ließ. Aber auch ein Trend zum Zuzug in großstädtische Lagen, ein Mangel an angebotenen Immobilien und hohe Baukosten trieben die Immobilienpreise auf ein Rekordniveau. Erst die nach der Coronapandemie aufgekommene Verbraucherpreisinflation hat auf den Märkten für Vermögensgüter für nachhaltige Preisrückschläge gesorgt. Die Zinsen auf den Kapitalmärkten stiegen, wodurch Immobilienfinanzierungen teurer wurden und der Preisrallye auf dem Immobilienmarkt ein Ende bereitet wurde. Die Unsicherheit über die zukünftige Konjunkturlage drückte die Preise für Betriebsvermögen und Aktien. Steigende Zinsen bescherten dem Rentenmarkt einen historischen Preisverfall.

Trotz des jüngsten Preisverfalls für Immobilien und Finanzgüter bleibt der Vermögensaufbau weiterhin deutlich teurer als er in der Vergangenheit war. Die Kreditkosten der Immobilienfinanzierung sind für die meisten kaufwilligen privaten Haushalte stärker angestiegen, als die Preise am Immobilienmarkt gefallen sind. Um auf die niedrigeren Niveaus der Vergangenheit zurückzukehren, müsste entweder das durchschnittliche Gehalt ansteigen, die Zinsen sinken oder die Vermögenspreise weiter fallen. Deutlich fallende Vermögenspreise wären jedoch nur in einem Szenario einer starken Rezession zu erwarten, welches wiederum auch die Gehälter drücken und somit das Verhältnis nicht unbedingt in die gewünschte Richtung verändern würde.

Auch wenn das obige Beispiel sehr einfach gehalten wurde, da beispielsweise die Veränderung von Lebenshaltungskosten, steuerlichen Rahmenbedingungen oder der Zusammensetzung des Privatvermögens nicht berücksichtigt wurden, bleibt dennoch die Erkenntnis bestehen, dass der Vermögensaufbau für private Haushalte deutlich teurer geworden ist und wahrscheinlich auch teuer bleiben wird.

Junge und weniger wohlhabende Familien, die über weniger Vermögenswerte verfügen, haben das Nachsehen. Wer Vermögen aufbauen will, muss nun noch früher anfangen, um nicht weiter abgehängt zu werden.

1 Siehe: Flossbach von Storch Vermögenspreisindex Q4-2022: „Höhere Zinsen drücken auf Vermögenspreise“

2 Quelle: Destatis, Einkommens- und Verbrauchsstichprobe (EVS), Mittelwert für das Bruttohaushaltsvermögen, linear interpoliert.

3 Quelle: Destatis, Einkommens- und Verbrauchsstichprobe (EVS), Mittelwert für das Bruttohaushaltseinkommen, linear interpoliert.

4 60 % des privaten Bruttovermögens entfällt auf Immobilien, Quelle: Flossbach von Storch Vermögenspreisindex, Bundesbank (PHF-Studie 2017).

15.02.2023 - Vermögenspreisindex

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.