07.04.2020 - Kommentare

Die Corona-Pandemie trifft auf die Schwellen- und Entwicklungsländer in einer Zeit hoher Anfälligkeit. Wie bei Unternehmen, werden Länder mit einer guten Governance-Struktur und robusten Finanzen die Krise besser überstehen als schlecht geführte und fragile Länder.

Die Schwellen- und Entwicklungsländer haben sehr turbulente Wochen erlebt. Ihre Währungen stürzten ab, als die Ölpreise innerhalb eines Tages von 50 auf weniger als 20 US-Dollar pro Barrel fielen und der aggressivste "sudden stop" von Kapitalflüssen der jüngsten Geschichte stattfand. Da die industrialisierten Länder immer noch stillgelegt sind, Chinas Wirtschaft sich nur langsam reaktiviert und die Zahl der COVID-19-Fälle in den Schwellenländern rasch zunimmt, beginnt die finanzielle Notlage gerade erst. In ihrem Bericht „Global Waves of Debt“ warnte im Dezember letzten Jahres eine Gruppe von Ökonomen der Weltbank, dass die Schwellenländer hoch verschuldet und daher besonders anfällig für einen wirtschaftlichen Abschwung seien:

“Emerging and developing economies already are more vulnerable on a variety of fronts than they were ahead of the last crisis: 75 percent of them now have budget deficits, their foreign currency denominated corporate debt is significantly higher, and their current account deficits are four times as large as they were in 2007. Under these circumstances, a sudden rise in risk premiums could precipitate a financial crisis, as has happened many times in the past.”1

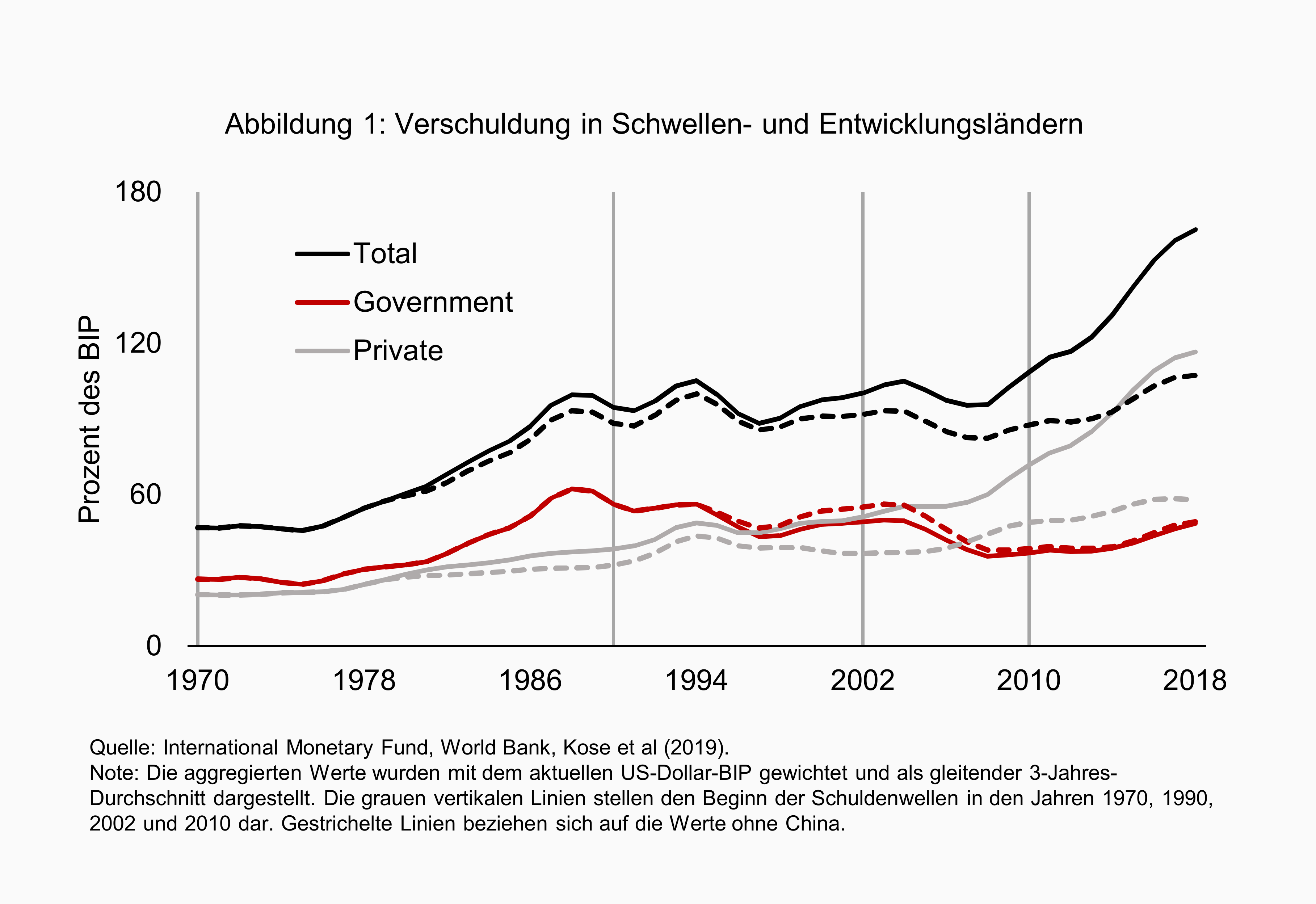

Selbst wenn man von China absieht, ist die Schuldenlast der Schwellenländer besorgniserregend (Abbildung 1).

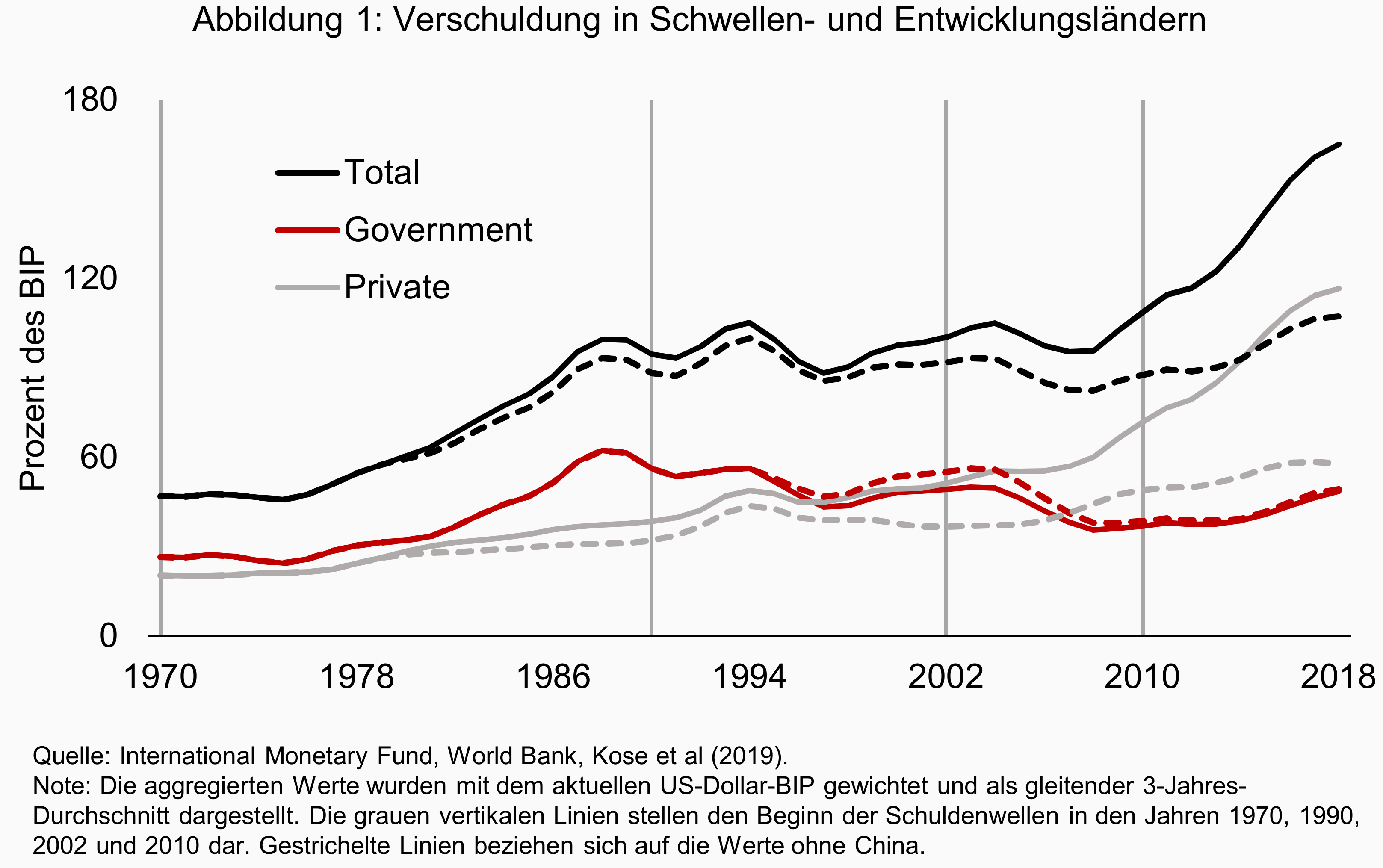

Die Corona-Pandemie, die derzeit die Industrieländer erfasst, beginnt die Schwellen- und Entwicklungsländer in einer Zeit hoher Vulnerabilität zu treffen. Die Länder werden sowohl unter dem Ausbruch der Rezession in der industriellen Welt als auch unter den Auswirkungen des Virus auf ihre Volkswirtschaften und Gesundheitssysteme leiden. Es ist daher nicht überraschend, dass die Finanzmärkte den Vermögenswerten der Schwellenländer zunehmend skeptisch gegenüberstehen, wie der starke Rückgang der Wechselkurse dieser Länder zeigt (Abbildung 2). Zwischen dem 1. März und dem 2. April war die Abwertung von sechs Währungen in einer Gruppe von wichtigen Schwellenländern besonders stark. Die Währung, die gegenüber dem US-Dollar den stärksten Wertverlust erlitten hat, ist der mexikanische Peso mit einer Abwertung von 21,36 %, gefolgt vom südafrikanischen Rand (17,91 %) und dem brasilianischen Real (16,82 %).

In der jetzigen Situation stehen die politischen Entscheidungsträger vor einem Dilemma. Da die starken Währungsabwertungen Inflationsdruck verursachen und die Auslandsverschuldung (in US-Dollar) vervielfachen, könnten die Zentralbanken die Zinssätze erhöhen, um die Kapitalabflüsse zu verlangsamen und Devisenreserven zur Stützung der Währung verkaufen. Diese Maßnahmen sind jedoch kontraktiv. Bei kollabierenden Volkswirtschaften und starken fiskalpolitischen Belastungen ist dies kaum eine Option. Finanzhilfen von multilateralen Institutionen wie der Internationale Währungsfonds und die Weltbank könnten zur Finanzierung der mit den expansiven Politiken verbundenen Kapitalabflüsse beitragen, aber die Ressourcen dieser Institutionen sind begrenzt. In diesem Fall werden die Regierungen in stark angeschlagenen Volkswirtschaften wahrscheinlich keine andere Wahl haben, als auf Kapitalkontrollen zurückzugreifen, um einen Absturz ihrer Währungen zu verhindern.

Beschränkungen von Kapitalabflüssen wurden in vergangenen Wirtschaftskrisen genutzt, um den Druck auf die Wechselkurse zu dämpfen. Während der Asienkrise Ende der 1990er Jahre führten Länder wie Thailand und Malaysia Kontrollen in Form begrenzter internationaler Konvertibilität der nationalen Währungen und der Verpflichtung zur Abgabe von Deviseneinnahmen aus Exporttransaktionen bei der Zentralbank ein. Im Jahr 2008 hat Island nach dem Ausbruch der globalen Finanzkrise Kapitalabflusskontrollen eingeführt, die vor allem Kapitaltransaktionen einschränkten und die Offshore-Konvertierbarkeit der Währung begrenzten.

Unabhängig von der unmittelbaren Fähigkeit, die Währung zu unterstützen und Spielraum für die Wirtschaftspolitik dadurch zu gewinnen, zögern die Länder noch immer Kapitalverkehrskontrollen anzuwenden. Ein wichtiger Grund könnte darin liegen, dass die Regierungen die Kosten vorhersehen: Verlust einer (zum Teil schwer erworbenen) Reputation und eine Abnahme ihrer Attraktivität für internationale Investoren. Wer Kapitalverkehrskontrollen einführt, wird nach der Krise wahrscheinlich weniger Kapitalzuflüsse sehen.

Es ist nicht einfach, vorherzusagen welche Länder Kapitalverkehrskontrollen einführen werden. Einige grundlegende Beobachtungen könnten jedoch einen groben Anhaltspunkt geben. Trotz der starken Abwertung kann der Druck auf die Währungen durch die Bewilligung einer "Swap-Linie" bei der Federal Reserve und durch die Höhe der Devisenreserven gemildert werden. Zu den am stärksten betroffenen Währungen gehören Mexiko und Brasilien, denen kürzlich eine befristete Swap-Linie eingeräumt wurde. Diese ermöglicht ihren Zentralbanken, Finanzierung in US-Dollar an inländischen Institutionen bereitzustellen. Russland, Indien und Brasilien verfügen über relativ hohe Devisenreserven (97, 95 bzw. 78 Prozent des BIP im Jahr 2019). Südafrika hingegen hat keine Swap-Linie und verfügt über Devisenreserven in Höhe von etwa 10 % des BIP.

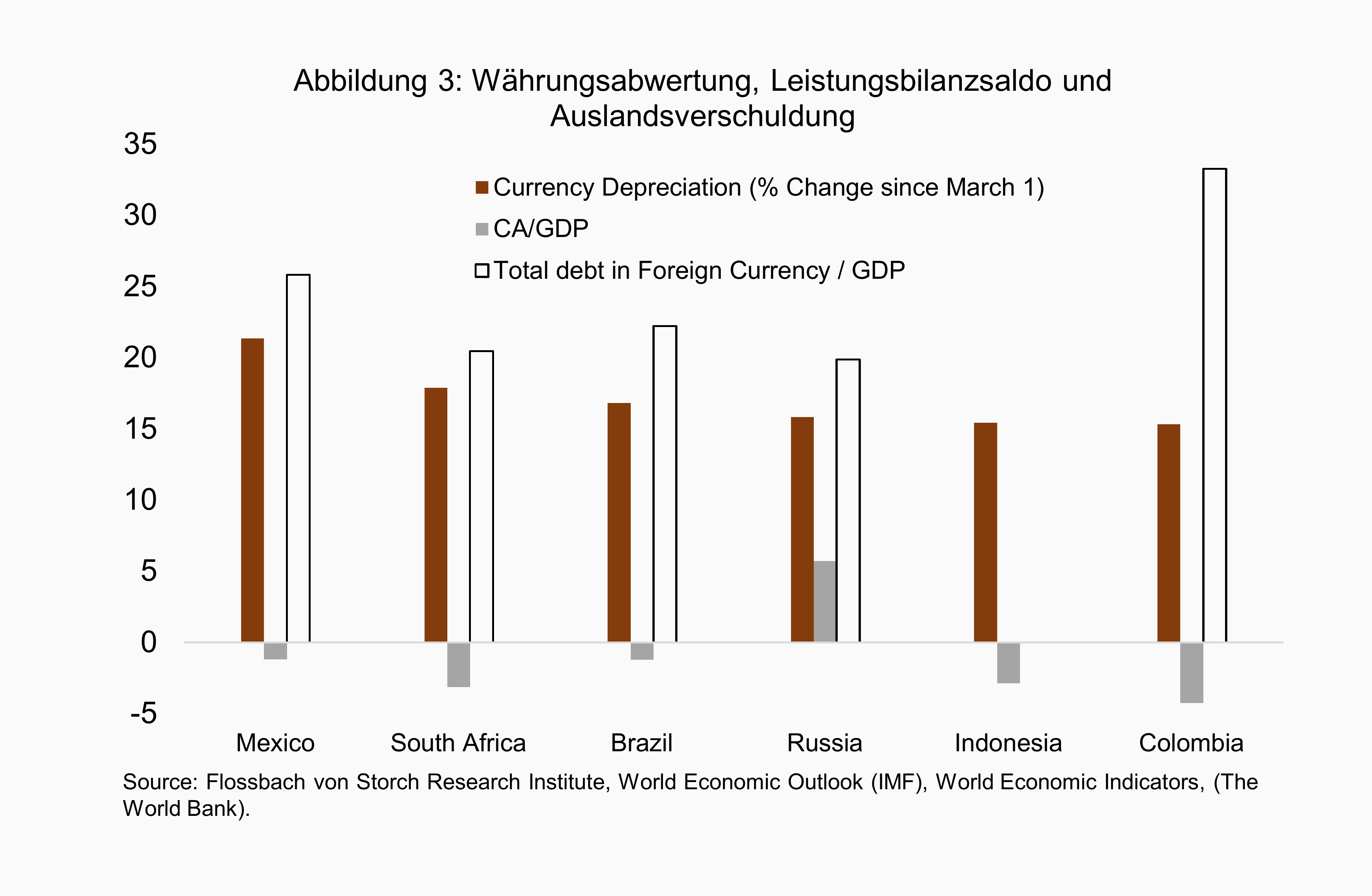

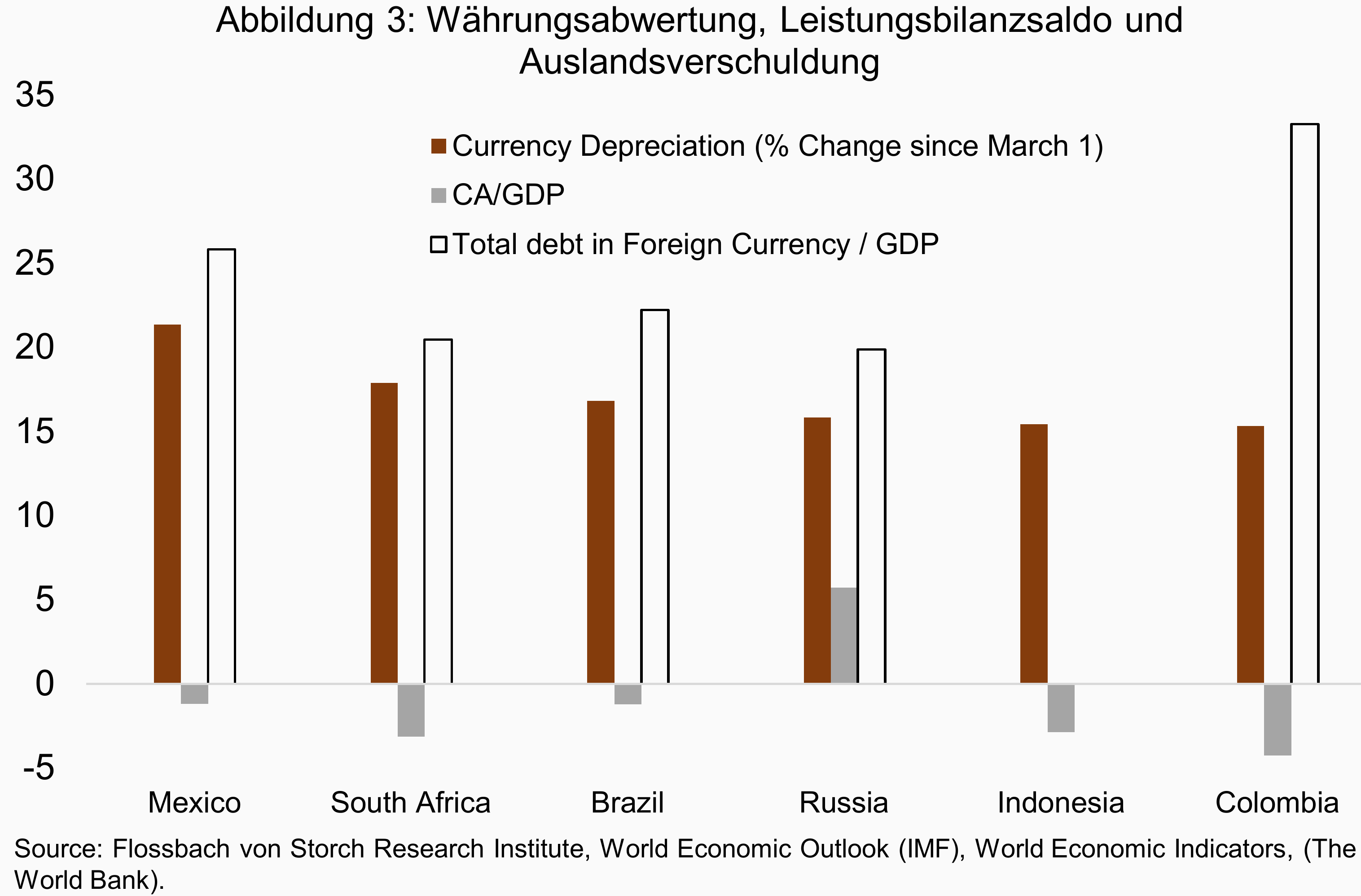

Ein zusätzlicher Aspekt ist der Bedarf an sofortiger externer Finanzierung und die auf Fremdwährung lautenden Schulden. Abbildung 3 zeigt, dass für die sechs Länder mit der stärksten Währungsabwertung die Leistungsbilanzdefizite, d.h. die mit ausländischem Kapital finanzierten Importe, in Südafrika, Kolumbien und Indonesien am höchsten sind (keines dieser Länder hat eine Swap-Linie mit der Fed). Die auf Fremdwährungen lautenden Schulden (hauptsächlich US-Dollar) war Ende 2019 in Kolumbien (33 % des BIP) und Mexiko (26 % des BIP) am höchsten.

In diesem Fall könnten die Anleger lernen zwischen den Schwellenländern zu differenzieren, anstatt die gesamte Klasse der EM-Vermögenswerte zu meiden. Wie bei den Unternehmen werden Länder mit einer guten Governance-Struktur und robusten Finanzen die Krise besser überstehen als schlecht geführte und fragile Länder.

1 M. Ayhan Kose, Peter Nagle, Franziska Ohnsorge, and Naotaka Sugawara, “Global Waves of Debt - Causes and Consequences “, World Bank, December 2019.

Die Welt vom 22. Februar 2020

von Thomas Mayer