16.03.2023 - Kommentare

Auf seiner Sitzung am 16. März hat der Rat der Europäischen Zentralbank dem Kampf gegen die Inflation noch den Vorrang gegeben und die Leitzinsen wie vorab signalisiert um 50 Basispunkte (0,5%) angehoben. Gleichzeitig hat sich in die Kommentierung des Beschlusses ein vorsichtigerer Ton eingeschlichen. Sollten die Turbulenzen im Bankenbereich weiter gehen, dürfte die Entschlossenheit im Kampf gegen die Inflation nachlassen.

Dass durch steigende Zinsen sogenannte Zombies vom Markt durch Insolvenz verschwinden, liegt in der Logik von Zinserhöhungen und ist marktwirtschaftlich wünschenswert, zumal durch solche Bereinigungen neue Wachstumsmöglichkeiten entstehen. Eine Marktwirtschaft ohne Insolvenzen von Banken und Unternehmen ist keine Marktwirtschaft. Und dass die sich verfestigende Inflation durch die Zentralbanken durch Zinserhöhungen konsequent bekämpft werden muss, liegt vor allem im Interesse der kleinen Leute und Lohnempfänger. Konsequente Inflationsbekämpfung durch die Zentralbanken ist deshalb sowohl marktwirtschaftlich als auch verteilungspolitisch notwendig.

Dieser Grundsatz wird indes durch die Gefahr infrage gestellt, dass einzelne Insolvenzen zu Ansteckungs- und Dominoeffekten führen können, die sowohl den Zahlungsverkehr einer Volkswirtschaft zusammenbrechen lassen als auch die Kredit- und Liquiditätsversorgung der Realwirtschaft unterminieren, so dass ein Crash der Gesamtwirtschaft die Folge ist. Aus einem „too-big-to-fail“ bzw. „too-connected-to-fail” folgt dann sehr schnell die Forderung, dass die Zentralbanken ihren Kurs der Inflationsbekämpfung aufgeben müssen, um einen solchen Crash zu verhindern.

Nach der großen Finanzkrise von 2007/08 sollten die Banken durch umfangreiche regulatorische Vorschriften so gestärkt werden, dass dieses Dilemma nie wiederkehren würde. Noch zum Jahresanfang hieß es aus berufenen Mündern, dass die Zinserhöhungen der Zentralbanken allenfalls im Bereich der schwach regulierten Schattenbanken zu finanziellen Schieflagen führen könnten, die eng regulierten Banken aber ein Hort der Stabilität bleiben würden. Diese Einschätzung wurde nun durch die Pleite der Silicon Valley Bank in den USA und die Turbulenzen um die Schweizer Großbank Credit Suisse widerlegt. Wie schon oft zuvor, erlitt auch diesmal der Bankensektor wieder einen von höheren Zinsen ausgelösten Herzanfall.

Auch wenn die gegenwärtige Krise beigelegt werden kann, muss damit gerechnet werden, dass eine weitere konsequente Bekämpfung der Inflation durch die Zentralbanken weitere Herzattacken auslösen könnten. Natürlich kann niemand vorhersagen, wo das geschehen könnte. Aber wenn man die Entwicklung der großen Finanzkrise als möglichen Wegweiser nimmt, könnte die nächste Gefahr im Euroraum drohen.

Italienischen Banken haben sich mit italienischen Staatsanleihen vollgesogen, deren Kurs aufgrund der Zinswende gesunken sind. Sollte die Ähnlichkeit zu der tödlichen Krankheit der Silicon Valley Bank zu einem Vertrauensverlust der italienischen Einleger führen, muss mit Abzügen eines Teils dieser Einlagen gerechnet werden. In der Vergangenheit wurden die Gelder nicht in Bargeld getauscht – dafür wären die Beträge zu groß – sondern ins vermeintlich sichere Deutschland transferiert.

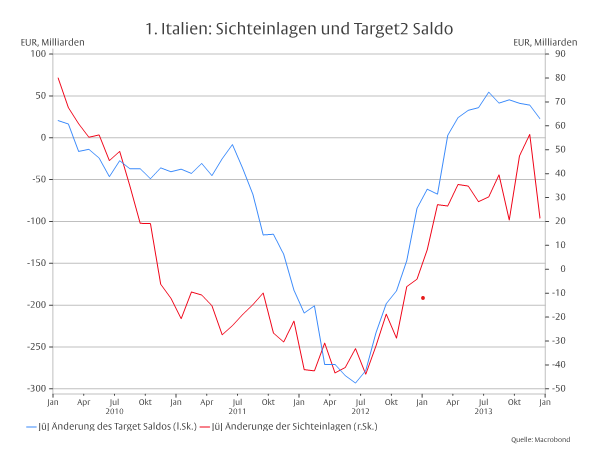

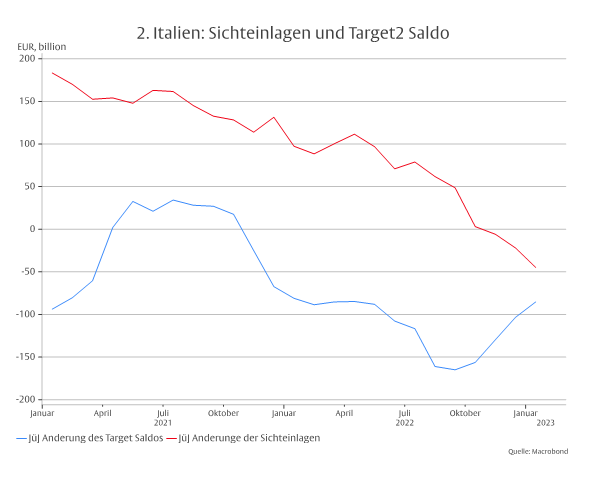

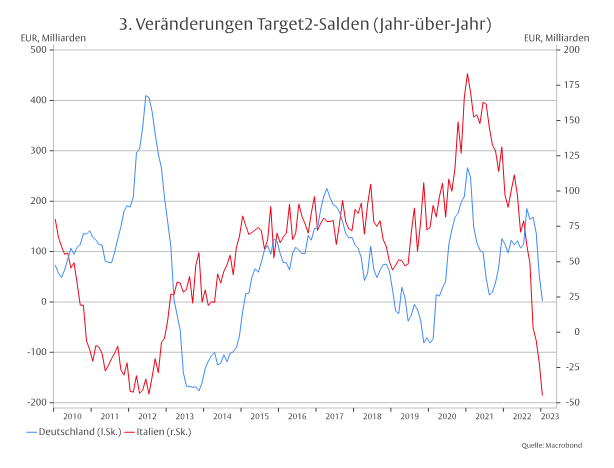

In diesem Fall können sich italienische Banken durch Verpfändung ihrer Staatsanleihen bei der Banca d’Italia refinanzieren. Die Banca d’Italia wiederum finanziert das mit den Einlagen über das Interbankzahlungssystem Target2 abgewanderte Zentralbankgeld durch Kredite vom Eurosystem. Praktisch heißt dies, dass die Bundesbank, in deren Hoheitsbereich das abgewanderte Geld geflossen ist, die Banca d’Italia über das Eurosystem refinanziert. Grafik 1 zeigt diese Zusammenhänge für die der großen Finanzkrise folgenden Eurokrise in den Jahren 2010 bis 2013. Grafik 2 zeigt, dass sich mit den Zinserhöhungen der EZB noch im Vorfeld der jüngsten Bankenkrise eine ähnliche Entwicklung angebahnt hat. Grafik 3 zeigt die inverse Beziehung der Änderungen der Target2-Salden von Bundesbank und Banca d’Italia während der Eurokrise.

Je weiter die Zinsen steigen desto größer die Gefahr für die italienischen Banken und desto stärker die Angst der Einleger um ihr Geld. Je mehr Geld aber aus Italien abfließt, desto größer dürfte auch die Sorge um die Aufblähung der Target2-Salden werden. Die Bundesregierung dürfte kaum den Mut haben, die Finanzierung der Banca d’Italia über das Eurosystem durch einen Deckel der Target2-Kredite der Bundesbank zu begrenzen. Der Aufschrei in ganz Euroland wäre zu groß. Sie dürfte es vorziehen, dass die EZB ihren Kampf gegen die Inflation durch weitere Zinserhöhungen abschwächt. Damit dürfte sie bei Regierungen anderer lateineuropäischer Länder offene Türen einrennen. Größere Finanzstabilität würde folglich zum Preis höherer Inflation gekauft.

Die Wahrung von Finanzstabilität auf Kosten der Preisstabilität ist jedoch nicht „alternativlos“. Wie wir schon oftmals ausgeführt haben, ergibt sich dieser „Trade-off“ aus unserem „Kreditgeldsystem“ (siehe zuletzt hier: https://www.cicero.de/wirtschaft/ewige-wiederkehr-der-bankenkrisen-ein-gespann-von-herr-und-hund). Preisstabilität und Finanzstabilität könnte erreicht werden, wenn das Kreditgeldsystem durch ein Vollgeldsystem ersetzt würde. Die Einführung eines digitalen Euro wäre eine gute Gelegenheit, einen solchen Systemwechsel zu beginnen.

13.05.2022 - Wirtschaft & Politik