31.05.2023 - Kommentare

Recep Tayyip Erdogan hat die Präsidentenwahlen in der Türkei im zweiten Wahlgang am 28. Mai 2023 mit 52 Prozent der abgegebenen Stimmen gewonnen und ist erneut für fünf Jahre Staatspräsident der Türkei. Es handelt sich um jenen Recep Tayyip Erdogan der im April 1998 gemäß Artikel 14 der türkischen Verfassung wegen Mißbrauchs der Grundrechte und Grundfreiheiten und gemäß Paragraph 312 Abs. 2 des türkischen Strafgesetzbuches wegen Aufstachelung zur Feindschaft aufgrund von Klasse, Rasse, Religion, Sekte oder regionalen Unterschieden zu zehn Monaten Gefängnis und lebenslangem Politikverbot verurteilt wurde. In einer Rede in der ostanatolischen Stadt Siirt hatte Erdogan zustimmend aus einem Gedicht von Ziya Gökalp zitiert:

„Die Demokratie ist nur der Zug, auf den wir aufsteigen, bis wir am Ziel sind. Die Moscheen sind unsere Kasernen, die Minarette unsere Bajonette, die Kuppeln unsere Helme und die Gläubigen unsere Soldaten.“

2002 errang Erdogan mit seiner 2001 gegründeten Partei AKP einen überragenden Wahlsieg. Aufgrund seines lebenslangen Politikverbots konnte er jedoch nicht Ministerpräsident werden. Auch mußte zu diesem Zeitpunkt der türkische Ministerpräsident Mitglied des türkischen Parlaments sein. Der errungene Wahlsieg wurde deshalb genutzt, um die türkische Verfassung zu ändern. Erdogans Politikverbot wurde aufgehoben. Und die Parlamentswahl in der ostanatolischen Provinz Siirt wurde annulliert, so daß bei der Wahlwiederholung Erdogan für das Parlament kandidieren, als Abgeordneter ins Parlament einziehen und so Ministerpräsident werden konnte. Seitdem ist Erdogan an der Macht, - erst als Ministerpräsident von 2003 bis 2014 dann seit 2014 als Staatspräsident.

Am 15. Juli 2016 gab es einen Putschversuch in der Türkei. Am 16. Juli 2016 kündigte Recep Tayyip Erdogan umfassende „Säuberungen“ an. Daraufhin wurden allein in den ersten Wochen seit dem 16. Juli 2016 mehr als 40.000 Personen verhaftet und 80.000 Mitarbeiter des öffentlichen Dienstes entlassen. Öffentlicher Dienst, Verwaltung, Justiz und Militär wurden „gesäubert“ und gleichgeschaltet. 2017 wurde durch ein Verfassungsreferendum ein Präsidialsystem in der Türkei eingeführt. Die Macht in der Türkei wurde weitgehend auf Erdogan zentriert.

Zudem wurde die Meinungs- und Pressefreiheit mehr und mehr eingeschränkt. In ihrem Statement of Preliminary Findings and Conclusions zum zweiten Wahlgang der Präsidentenwahlen am 28. Mai 2023 führt die internationale OSZE-Wahlbeobachtungsmission aus1:

Erdogans überaus erfolgreicher Weg an der Macht und sein erneuter „Triumph des Willens“ sind ohne die auf ihn ausgerichteten Regel-, Institutionen- und Verfassungsänderungen und ohne die weitreichende Gleichschaltung von Öffentlicher Verwaltung, Justiz und Militär sowie ohne Einschränkung der Meinungs- und Pressefreiheit nicht denkbar. Es verwundert deshalb auch nicht, daß Erdogan davon überzeugt ist, daß er nicht nur politische Gesetze und Regeln in seinem Sinne außer Kraft setzen kann, sondern auch ökonomische Gesetze.

Am Montag nach der Wahl verkündete Erdogan erneut, daß nur er in der Lage sei, die Inflation in der Türkei wirksam zu bekämpfen und daß das nur durch niedrige Zinsen und weitere Zinssenkungen möglich sei. Die türkische Lira fiel daraufhin am Montag auf ein Rekordtief. Die Finanzmärkte glauben offensichtlich nicht, daß Recep Tayyip Erdogan ökonomische Gesetze außer Kraft setzen kann.

Im Jahr 2022 betrug die Inflation in der Türkei zeitweise mehr als 85 Prozent. Die türkische Zentralbank hob den Leitzins jedoch lediglich auf 12,5 Prozent an. Auf massiven Druck von Erdogan hatte die türkische Zentralbank den Leitzins dann am 24. Februar 2023 auf 8,5 Prozent gesenkt. Nach offiziellen türkischen Angaben soll die Inflation derzeit „nur“ 44 Prozent betragen, was jedoch umstritten ist. Erdogan will den Leitzins nun noch weiter senken lassen.

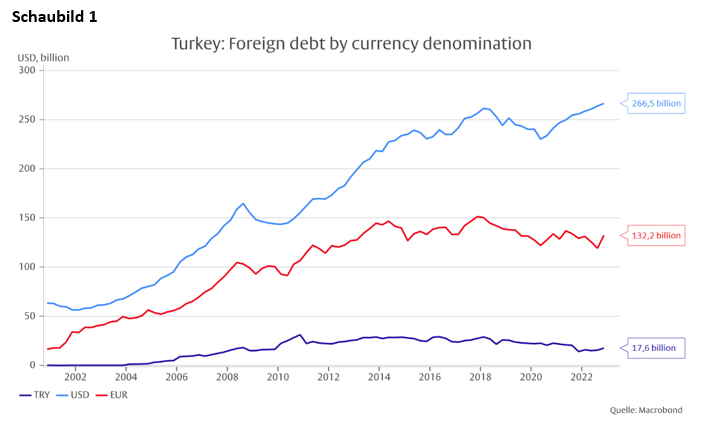

Die hohe Inflation dürfte im Zusammenspiel mit dem Absturz der türkischen Lira und dem wachsenden Staatsdefizit die Wirtschaftskrise der Türkei verstärken. Durch den Absturz der Lira werden Importe in die Türkei immer teurer, was sowohl die Inflation weiter anheizen dürfte als auch zu höheren Kapitalabflüssen ins Ausland führt, wenn die Importmengen konstant bleiben und nicht entsprechend gesenkt werden, was aufgrund der Importabhängigkeit der Türkei nur begrenzt möglich ist. Zudem werden durch den Absturz der türkischen Lira die in Dollar und Euro denominierten Schulden des Staates und der Unternehmen (siehe Schaubild 1) sowie die Möglichkeiten zur Neuverschuldung im Ausland teurer.

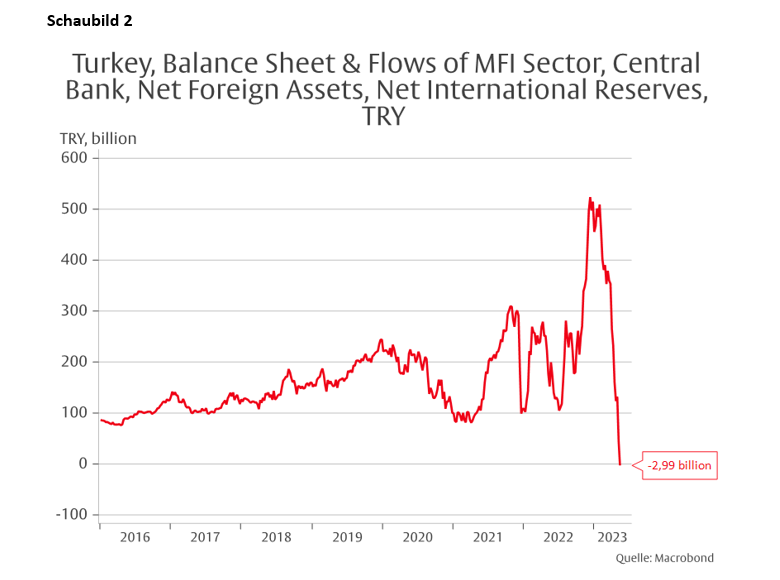

Darüber hinaus sind weitere Kapitalabflüsse aus der Türkei wahrscheinlich, so daß es zu einer Zahlungsbilanzkrise kommen kann. Ob die Kapitalabflüsse durch erhöhte Warenexporte und vermehrte Touristen im Sommer (und damit durch erhöhte Kapitalzuflüsse) ausgeglichen werden können, ist fraglich. Kapitalverkehrskontrollen dürften ausgebaut werden. Die Devisenreserven der Türkei sind bereits massiv geschrumpft, was darauf hindeutet, daß die Kapitalabflüsse größer sind als die Kapitalzuflüsse und die Lücke durch Devisenreserven geschlossen werden mußte. Am Ende der 20. Kalenderwoche am 19. Mai 2023 hatte die türkische Zentralbank bereits eine negative Nettoreserveposition, siehe Schaubild 2. Das heißt, die türkische Zentralbank hatte sich mehr Reserven geliehen als sie im Bestand hatte.

In der Woche vor dem zweiten Wahlgang der Präsidentenwahl sprach Erdogan von einigen Golfstaaten, die durch finanzielle Mittel die türkischen Märkte beruhigt hätten. Und darüber hinaus gibt es die Ansicht, daß Erdogan auf Finanzmittel aus Russland und dem Nahen Osten zurückgreifen könne. Aber wie lange und zu welchen Konditionen sollten nicht namentlich genannte Golfstaaten und Russland bereit sein, ein türkisches Leistungsbilanzdefizit auszugleichen? Droht eine Zahlungsbilanzkrise oder gar die Zahlungsunfähigkeit der Türkei?

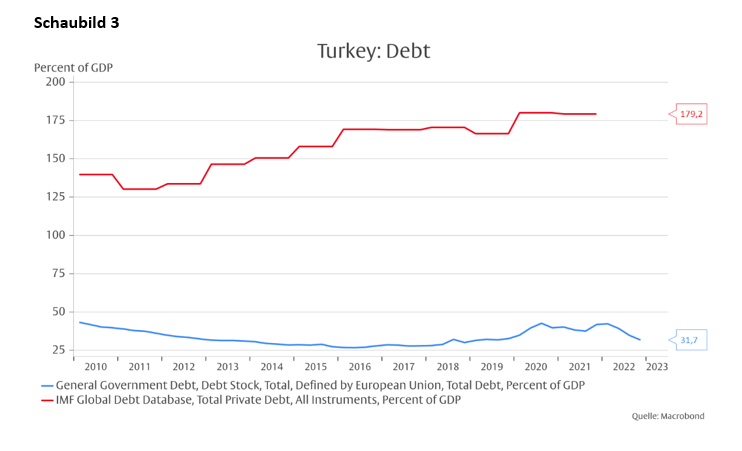

Wenn Erdogan weiterhin meint, er könne das ökonomische Gesetz ausschalten und durch den „Triumpf seines Willens“ ersetzen, dann könnte es unter Umständen sehr schnell gehen. Zwar hat die Türkei ihre Staatsschuldenquote in den letzten Jahren auf zuletzt 31,2 Prozent des Bruttoinlandsprodukts im Jahr 2022 gesenkt, wobei für 2023 eine Schuldenquote von ca. 35 Prozent des Bruttoinlandsprodukts prognostiziert wird und für 2028 eine Quote von 40,45 Prozent,2 was im Vergleich mit den Schuldenquoten in den USA und vielen EU-Ländern beachtlich gering ist. Allerdings könnte der Teufelskreis aus hoher Inflation, Abwertung der türkischen Lira und steigender Staatsverschuldung eine Dynamik entfalten, welche alle scheinbaren Finanzierungsreserven, welche die geringe Staatsschuldenquote anzuzeigen scheint, regelrecht auffressen.

Dabei muß auch berücksichtigt werden, daß die private Verschuldung in der Türkei hoch ist (siehe Schaubild 3) und deshalb im privaten Bereich kaum Finanzierungsreserven oder neue Verschuldungsmöglichkeiten bestehen.

Bereits im Jahr 2022 betrug das Leistungsbilanzdefizit der Türkei ca. 50 Milliarden Dollar. Ein derartiges Defizit kann nicht auf Dauer durch den Verkauf von Währungsreserven und Krediten ausländischer Staaten finanziert werden und vor allem dann, wenn die Lira weiter massiv an Wert verlieren sollte. Die türkische Zentralbank hat bereits jetzt eine negative Nettoreserveposition, siehe Schaubild 2. Zur Stabilisierung der Währung vor den Wahlen setzte die türkische Zentralbank einen Teil ihrer Währungsreserven ein und scheint jetzt ihre diesbezüglichen Möglichkeiten ausgereizt zu haben. Exporteure wurden bereits zum Tausch eines Teils ihrer Deviseneinnahmen gezwungen. Und den Sparern wurde eine Währungsabsicherung ihrer Lira-Einlagen garantiert, um Kapitalabflüsse in Dollar zu verhindern. Diese Absicherung wird mit sinkendem Lira-Kurs immer teurer, es sei denn die Auszahlung an die Sparer wird aufgrund leerer Staatskassen ausgesetzt.

Da die türkische Zentralbank bereits an die Grenzen ihrer Möglichkeiten geraten zu sein scheint, könnte die Staatsverschuldung deutlich schneller ansteigen als bislang prognostiziert. Wann der Punkt eintritt, an dem die türkische Schuldentragfähigkeit von den Kreditgebern, seien es Staaten oder der Finanzmarkt, als nicht mehr gegeben eingestuft wird, ist schwer zu prognostizieren. Es sollte jedoch beachtet werden, daß die Türkei seit dem Jahr 1900 fünfmal einen Staatsbankrott erklärt hat, zuletzt 1982. Ob Erdogan, wenn er vor die Wahl gestellt ist, entweder wirksame Zinserhöhungen zuzulassen, um die Inflation und den Lira-Verfall zu bekämpfen, oder einen Staatsbankrott in Kauf zu nehmen, sich für ersteres entscheidet, ist ungewiß. Ein Staats-bankrott könnte der illoyalen, terroristischen Opposition, den ausländischen Mächten und den internationalen Finanzmärkten in die Schuhe geschoben werden. Und die nächsten Wahlen sind erst in fünf Jahren. Für Zinserhöhungen müßte Erdogan jedoch öffentlich eingestehen, sich geirrt zu haben.

1 https://www.osce.org/odihr/elections/turkiye/544660

2 Stand vom 9. Mai 2023: de.statista.com/statistik/daten/studie/216170/umfrage/staatsverschuldung-der-tuerkei-in-relation-zum-bruttoinlandsprodukt-bip/

16.03.2023 - Wirtschaft & Politik

von Thomas MayerNorbert F. Tofall