23.04.2020 - Kommentare

Die Berichtssaison zum Corona-Quartal steht vor der Tür und wird alles andere als rosig werden. Neben der Frage, wie hoch die Gewinneinbußen ausfallen werden, kann man gespannt erwarten, wie das Ergebnis präsentiert werden wird. Erblicken nun die Kennzahlen „Gewinn vor Coronavirus“ bzw. EBC (earnings before coronavirus) das Licht der Welt?

Das Schmücken von Kennzahlen ist nicht nur bei deutschen Konzernen ein beliebter und gut beherrschter Sport. Besonders bei der Gewinnermittlung präsentieren die DAX-Konzerne gerne Kennzahlen, die vom Rechnungslegungsstandard abweichen. Üblicherweise werden diese pro-forma Kennzahlen als „vor Sondereinflüssen“ oder „bereinigt“ bezeichnet.

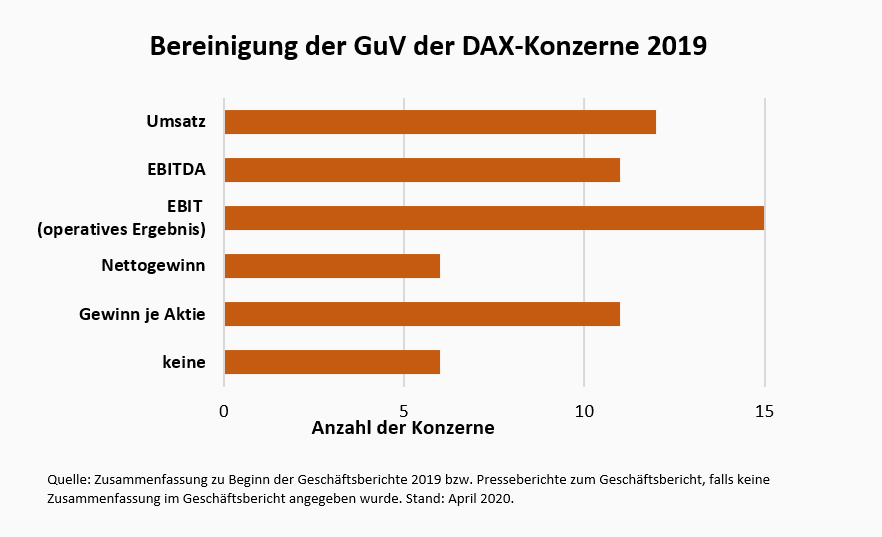

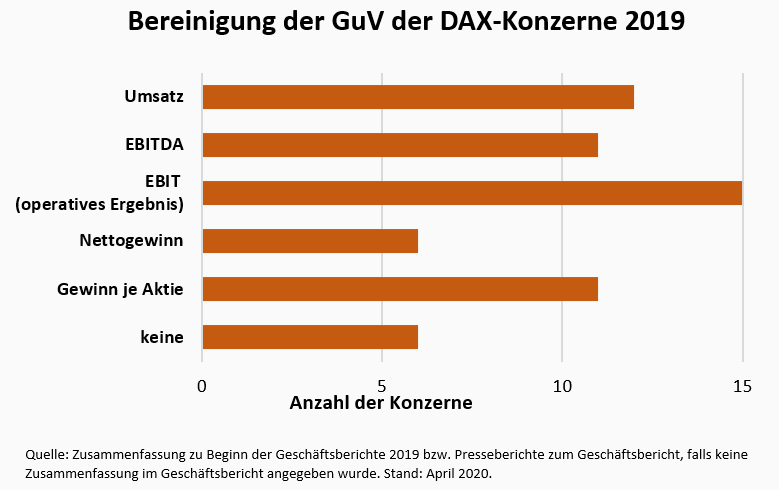

In den jüngsten Berichten zum Geschäftsjahr 2019 hat die Hälfte der DAX-Konzerne eigene Varianten des operativen Ergebnisses (EBIT) und ein Drittel den Gewinn je Aktie in einer angepassten Form präsentiert. Lediglich sechs der 30 Konzerne haben auf alternative Darstellungen verzichtet. Am häufigsten wurden in den vergangenen Geschäftsjahren Aufwendungen als einmalige Sondereffekte klassifiziert und diese bei der Gewinnermittelung nicht berücksichtigt.

Angesichts der jüngsten Ertragslage ist es nicht zu erwarten, dass die DAX-Konzerne auf eine alternative Darstellung ihrer Gewinnkennzahlen verzichten werden. Die Corona-Pandemie und die damit verbundenen Anweisungen der Behörden stellen ein unvorhersehbares und bis dato einmaliges Ereignis dar, so dass die Leser der Berichte damit einverstanden seien sollten, dass Sondereffekte angefallen sind. Doch welche Bereinigungen könnten vorgenommen werden?

Ausgebliebenen Umsatz als Sondereffekt zu klassifizieren und dem Gewinn hinzuzuaddieren, sollte äußerst schwer zu rechtfertigen sein. Leichter wäre es, auf die Aufwendungsseite zu fokussieren. Beispielsweise könnten Mietaufwendungen für temporär geschlossene Verkaufsstellen als Sondereffekte eingestuft werden. Dass dies ein wunder Punkt ist, hatte Adidas mit seiner viel kritisierten Ankündigung, die Aprilmieten auszusetzen, bereits belegt.1 Auch Wahlrechte in der Rechnungslegung könnten genutzt werden, um geringere Aufwendungen zu rechtfertigen. Bereits iIm Zuge der Finanzkrise machten europäische Banken von der Möglichkeit Gebrauch, Finanzinstrumente nicht zum Marktwert, sondern zum Anschaffungswert zu bilanzieren, um einen geringen Abschreibungsbedarf auszuweisen.2

Es könnte aber auch ganz anders kommen. Vielleicht machen sich die Konzerne den trüben wirtschaftlichen Ausblick zu Nutze, um Sonderabschreibungen vorzunehmen, die bislang aufgeschoben wurden. So hätte die Coronakrise für die Bereinigung der Bilanzen und Gewinnlage sogar etwas Gutes. Oder wie mein Kollege Kai Lehmann es formuliert hat: „Wenn nicht jetzt, wann dann?“3

1 Siehe tagesschau.de „Adidas zahlt nicht mehr“, 27.03.2020.

2 Siehe hierzu: Harvard Business Review (2009): Is It Fair to Blame Fair Value Accounting for the Financial Crisis?

3 Siehe Kai Lehmann (2020): „Goodwill-Impairments: Wenn nicht jetzt, wann dann?“ Flossbach von Storch Research Institute.

01.10.2019 - Unternehmen