17.02.2020 - Kommentare

Der Einfluss des Coronavirus auf die chinesische Wirtschaft lässt sich nicht leugnen. Die von der Zentralregierung verhängten Ausgangssperren und Reisebeschränkungen hindern Arbeitnehmer und Unternehmen daran ihre, Arbeit wieder aufzunehmen. Der Shanghai Composite verlor zwischenzeitlich sogar elf Prozent. Auch auf dem deutschen Aktienmarkt war der Einfluss zu spüren, schließlich unterhalten deutsche Großkonzerne ein großes Chinageschäft. Rund drei Prozent notierte der DAX zwischenzeitlich tiefer.

Ist dies gegeben der wirtschaftlichen Einbußen eine rationale Marktreaktion oder lassen sich die Märkte von dem Narrativ einer unkalkulierbaren Epidemie hinreißen?

Stellen wir eine einfach Modellrechnung an.

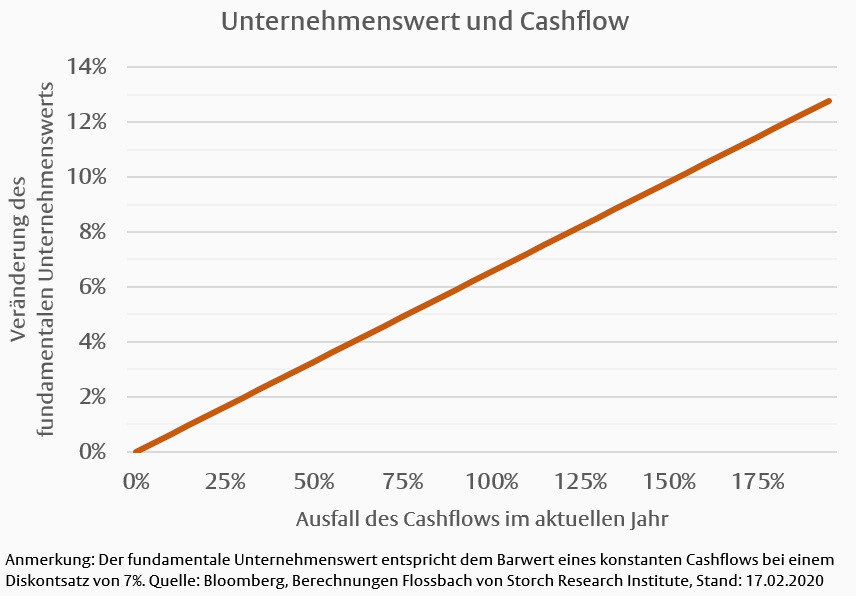

Nehmen wir an, dass wegen der Epidemie der Cashflow eines Unternehmens in den ersten beiden Quartalen des aktuellen Jahres null beträgt. Erst im dritten Quartal läuft das Geschäft wieder wie gewohnt weiter. Anschließend erwirtschaftet das Unternehmen einen ewigen konstanten Cashflow, der mit sieben Prozent, wie für Großkonzerne angemessen, diskontiert wird.

Um wieviel ist dieses geschädigte Unternehmen nun weniger wert als ein Unternehmen, das keinen Ausfall durch den Coronavirus zu beklagen hat? In der Tat beträgt die Differenz gerade mal drei Prozent. Selbst wenn der Cashflow des geschädigten Unternehmens im Jahr 2020 vollständig ausgefallen wäre, läge der Wert nur rund sechseinhalb Prozent unter dem Vergleichswert.

Um auf den Preisrückgang von elf Prozent zu kommen, wie er an der chinesischen Börse gemessen wurde, müsste der Cashflow für das Jahr 2020 nicht nur vollständig ausfallen, sondern einen Verlust für das gesamte Jahr in Höhe von 70 Prozent des ewigen Cashflows müsste entstehen. Der zwischenzeitliche Rückgang des DAX von rund drei Prozent entspricht einem kurzfristigen Cashflow-Ausfall von 45 Prozent. Beides erscheint gemessen der Länge viraler Epidemien wie SARS, MERS und H1N1 unrealistisch.

Es liegt daher die Vermutung nahe, dass die Preisreaktion am chinesischen und deutschen Aktienmarkt nicht nur von Unsicherheit geprägt wurde, sondern auch von der Überspitzung des Themas. Der Wert eines Unternehmens besteht zum größten Teil aus den Cashflows, die erst in den kommenden Jahren erwirtschaftet werden. Ein Effekt der nur zwei, vielleicht aber auch drei Quartale betrifft und gegebenenfalls wieder aufgeholt wird, sollte einen langfristigen Investor nicht verunsichern.

Mit der Meldung rückläufiger Neuinfizierungen, scheinen auch die Aktienmärkte das Narrativ überwunden zu haben. Der DAX lag Mitte Februar sogar schon zweieinhalb Prozent höher als noch einen Monat zuvor. Die Preise an der chinesischen Börsen sind auch auf dem Wege der Besserung und liegen nur noch dreieinhalb Prozent tiefer.

Ein langfristig orientierter Investor konnte sich hingegen zwischenzeitlich an den günstigen Einkaufsmöglichkeiten erfreuen.