21.07.2022 - Kommentare

Die Verbraucherpreisinflation in Deutschland (und anderswo) bricht einen Rekord nach dem anderen. Mit ersten Anzeichen einer Lohn-Preis-Spirale scheinen wir erst am Anfang einer anhaltenden inflationären Phase zu stehen. Für die EZB bedeutet dies ein existenzielles Dilemma. Wenn sie die Inflation "um jeden Preis" bekämpft, riskiert sie den Bankrott der hoch verschuldeten Mitgliedsstaaten und das mögliche Auseinanderbrechen der Währungsunion.

Jüngste Trends

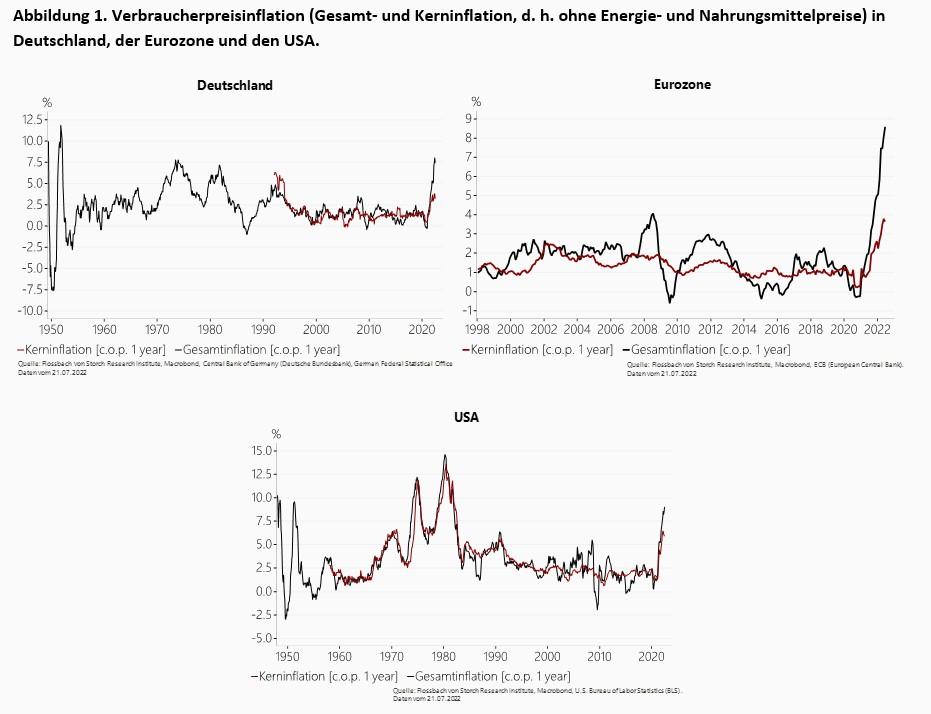

Die Weltwirtschaft kämpft mit dem Schreckgespenst einer hohen Inflation. Seit etwa Anfang 2021 ist ein starker Aufwärtstrend bei den Verbraucherpreisen zu beobachten - in Deutschland, der Eurozone, den USA und vielen anderen Ländern. Im Juni 2022 lag die Verbraucherpreisinflation im Jahresvergleich in Deutschland bei 7,6 %, im Euroraum bei 8,6 % und in den USA bei 9,1 % (Abb. 1).

Gründe für die steigende Inflation

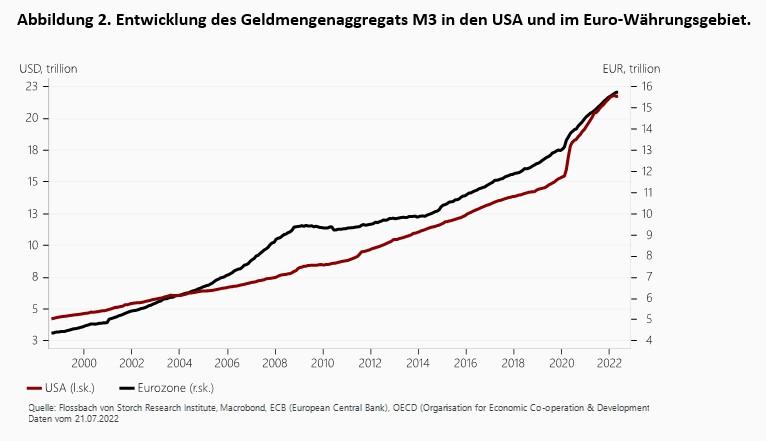

Hinter diesen Inflationswerten verbergen sich einige spezifische, wenn auch komplexe Entwicklungen. Eine wichtige Erklärung liegt in der massiven Geldmengenausweitung der Zentralbanken in den Jahren vor und während der Covid-Pandemie (Abb. 2). Diese enorme Ausweitung der Geldmenge führte schließlich zu einem starken Anstieg der gesamtwirtschaftlichen Nachfrage. Letztere stand jedoch in keinem Verhältnis zum Gesamtangebot an Waren und Dienstleistungen. Die Knappheit auf der Angebotsseite verschärfte sich schließlich durch die Covid-Pandemie. Infolge dieses Überschusses an Gesamtnachfrage begannen die Preise für Konsumgüter in verschiedenen Teilen der Wirtschaft zu steigen.

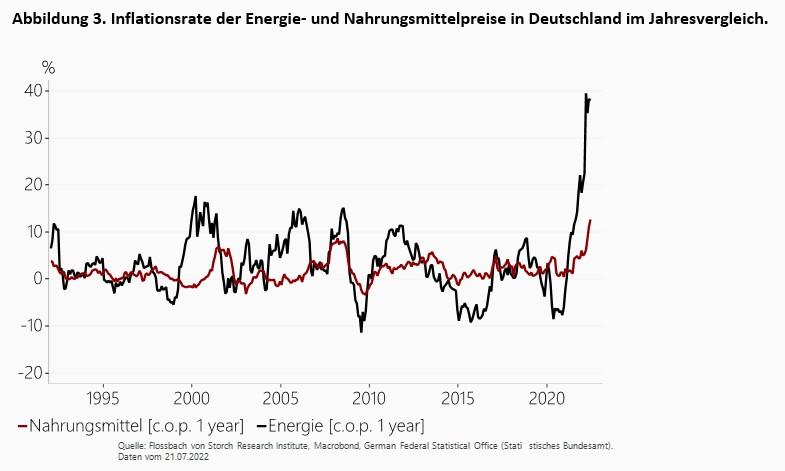

Darüber hinaus sind weitere Einflussfaktoren hinzugekommen. Insbesondere seit Beginn des Ukraine-Krieges sind die Preise für Energie spürbar gestiegen. Im Juni 2022 stiegen die Energiepreise in Deutschland um 38 % gegenüber dem Vorjahresmonat. Eine ähnliche Dynamik war bereits in den Monaten seit März 2022 zu beobachten. Da Energie ein wichtiger Input für die Produktion verschiedener Waren und Dienstleistungen ist, haben auch die Preise in anderen Verbrauchskategorien in letzter Zeit zugenommen. Bei den Nahrungsmitteln lag die deutsche Inflationsrate im Juni bei 12,7 % - die bisher höchste Inflationsrate seit März 2022 (Abb. 3). Die übrigen Waren- und Dienstleistungskategorien sind derzeit weniger stark von steigenden Preisen betroffen. Es ist jedoch wahrscheinlich, dass sich der Aufwärtstrend auch hier bald durchsetzen wird. Dies gilt umso mehr, wenn der bereits in den laufenden Tarifverhandlungen zu beobachtende Lohndruck zu weiteren Preis-Lohn-Erhöhungsrunden führt.

Die deutsche "Konzertierte Aktion" - viel Lärm um nichts

In modernen Volkswirtschaften ist es die geldpolitische Behörde, die die Hauptverantwortung für die Preisstabilität trägt. Mit der Einführung des Euro hat Deutschland jedoch seine geldpolitische Souveränität an die EZB übertragen. Dies bedeutet, dass Deutschland - wie alle anderen Mitgliedstaaten der Eurozone - nur über begrenzte Instrumente verfügt, um Preisstabilität auf nationaler Ebene zu erreichen. Eines dieser Instrumente in Deutschland ist die so genannte "Konzertierte Aktion", die kürzlich von Bundeskanzler Olaf Scholz ins Leben gerufen wurde.

Die Idee der konzertierten Aktion besteht darin, Vertreter der Gewerkschaften, der Arbeitgeber, der Regierung und der Wissenschaft zusammenzubringen, um die Einkommenspolitik zur Vermeidung von Inflation zu diskutieren. Die rechtliche Grundlage für die konzertierte Aktion bildete das deutsche Gesetz zur Förderung der Stabilität und des Wachstums der Wirtschaft aus dem Jahr 1967. Damals war die währungspolitische Souveränität Deutschlands auch durch die Teilnahme am Bretton-Woods-Wechselkurssystem eingeschränkt, bei dem die D-Mark an den US-Dollar und der US-Dollar an Gold gebunden waren. Vor diesem Hintergrund erschien die Einkommenspolitik sinnvoll, um die Finanzpolitik bei der Stabilisierung der Konjunktur und der Eindämmung der Inflation zu unterstützen.

In § 3 des Gesetzes heißt es: " Im Falle der Gefährdung eines der Ziele des § 1 stellt die Bundesregierung Orientierungsdaten für ein gleichzeitiges aufeinander abgestimmtes Verhalten (konzertierte Aktion) der Gebietskörperschaften, Gewerkschaften und Unternehmensverbände zur Erreichung der Ziele des § 1 zur Verfügung."1 Auf dieser Grundlage kündigte Olaf Scholz Ende Juni die Einberufung der konzertierten Aktion an.

Doch wie die Vergangenheit gezeigt hat, steht die Einkommenspolitik im Widerspruch zum institutionellen Arrangement der "Tarifautonomie", welches die Lohnfindung den Gewerkschaften und Arbeitgeberverbänden überlässt. Damals wie heute wehren sich Arbeitgeber und Gewerkschaften gegen die Einmischung der Politik in die Lohnverhandlungen. Als die Gewerkschaften in den späten 1960er und frühen 1970er Jahren dem Druck der Regierung zur Lohnzurückhaltung nachgaben, kam es 1969 und 1973 zu heftigen Streiks. In einem Akt der Selbsterhaltung zogen sich die Gewerkschaften schließlich Ende der 1970er Jahre aus der konzertierten Aktion zurück. Hätte die Bundesregierung die historischen Erfahrungen besser berücksichtigt, hätte sie von dem Versuch Abstand genommen, die konzertierte Aktion wiederzubeleben.

Vergebliches Warten auf die EZB

Da die Einkommenspolitik nicht zur Verfügung steht und die Fiskalpolitik zu starr ist, um die Inflation zu bekämpfen, richtet sich der Fokus wieder auf die EZB. Mit der jüngsten Entscheidung vom 21. Juli, die Leitzinsen der EZB um 50 Basispunkte zu erhöhen, könnte man versucht sein anzunehmen, dass die EZB nun entschlossen ist, die Inflationswelle zu brechen. Doch die EZB ist mit einem existenziellen Dilemma konfrontiert. Würde sie die Inflation "um jeden Preis" bekämpfen, würde sie das Auseinanderbrechen der Währungsunion riskieren, da die überschuldeten Mitgliedstaaten vor dem Bankrott stünden und gezwungen wären, die Währungsunion zu verlassen.

Die Rückkehr der Inflation hat den Hauptfehler einer Währungsunion souveräner Staaten offenbart. Da die Regierungen nicht bereit sind, die Finanzpolitik den Erfordernissen einer stabilen gemeinsamen Währung zu unterwerfen, gerät die Zentralbank unter fiskalische Dominanz, und die gemeinsame Währung ist zur Entwertung verurteilt. Eine "europäische Währungsunion mit harter Währung" kann daher nur durch eine radikale Änderung des bestehenden Konzepts geschaffen werden.2

1 Verfügbar unter: https://www.gesetze-im-internet.de/stabg/BJNR005820967.html.

2 Für einen Vorschlag siehe Mayer, Thomas (2021) Liraisierung des Euro - und dann? Verfügbar unter: https://www.flossbachvonstorch-researchinstitute.com/de/kommentare/liraisierung-des-euro-und-dann/ und Mayer, Thomas (2019) A digital euro to save EMU https://voxeu.org/article/digital-euro-save-emu.

22.10.2021 - Makro

von Thomas Mayer

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.