08.01.2024 - Studien

Aufgrund des Fürsorgegedankens gewährten bereits Mitte des 19. Jahrhunderts Unternehmer ihren Mitarbeitern im Alter Versorgungsleistungen. Mit dem Betriebsrentengesetz aus dem Jahr 1974 nahm die betriebliche Altersversorgung (bAV) auch regulatorisch ihre Stellung als eine der drei Säulen der Altersvorsorge in Deutschland ein. Heute sparen rund 16 Millionen Arbeitnehmer beziehungsweise 53,9 Prozent aller sozialversicherungspflichtig Beschäftigten in Deutschland in einer bAV einen Teil ihres Einkommens fürs Alter.2 Üblicherweise unterstützt der Arbeitgeber dies durch einen Zuschuss.

In der Kapitalanlage unterscheidet sich das wirtschaftliche Umfeld auch für die bAV seit einigen Jahren von früheren Jahrzehnten. Lange Zeit musste man sich – aufgrund der vorteilhaften demografischen Entwicklung - bei festen Sparzinsen zwischen fünf und sechs Prozent und moderater Inflation keine Gedanken um die Renditen aus den Beiträgen machen.3 Festverzinsliche Sparprodukte stellten den (realen) Vermögenserhalt sicher.

Während der Zeit der (nominalen) Nullzinsen in den Jahren von 2010 bis 2022 drehte der Realzins ins Negative. Heute sorgen, trotz „Zinswende“, gestiegene Inflationsraten - deren dauerhafter Rückgang auf das zwei Prozent Ziel der Zentralbanken alles andere als sicher ist – für einen Fortbestand dieses deutlich veränderten ökonomischen Klimas: Festverzinsliche Anlagen bieten zwar selektiv Möglichkeiten zum Vermögenserhalt. Langfristiger Vermögensaufbau benötigt jedoch auch Investitionen in Sachwerte beziehungsweise Aktien.

Eine weitere Verbreitung der bAV bietet, insbesondere für Angestellte im Mittelstand mit kleinen und mittleren Einkommen, viel Potential zur Wohlstandsicherung im Alter. Die oben erwähnte Durchdringungsquote von 53,9 Prozent ist gleichbedeutend mit 14 Millionen Arbeitnehmern, die noch keine bAV besitzen, mit der sie die Versorgungslücke zwischen letztem Gehalt und gesetzlicher Rente (zumindest teilweise) schließen können. Sie sind bisher auf private Altersvorsorge angewiesen, was insbesondere mit kleinen und mittleren Gehältern kaum zu bewerkstelligen ist. Während bei großen Unternehmen die bAV oft fester Bestandteil der Mitarbeiterkompensation ist, liegt die Durchdringungsquote in kleinen und mittleren Betrieben lediglich bei ca. 50 Prozent.4 Zum Vergleich: Bei unseren Nachbarn in den Niederlanden liegt die Durchdringungsquote bei 90 Prozent.5

Die grundsätzlichen Möglichkeiten gesetzlicher, individueller und betrieblicher Altersvorsorge haben wir bereits früher vorgestellt.6 Insbesondere auf die Chancen einer Kapitalanlage in Aktien und ein weitestgehender Verzicht auf Beitragsgarantien wurden von uns betont.

Im Folgenden stellen wir ein Modell der betrieblichen Altersversorgung vor, welches ebenfalls auf Investitionen in Sachwerte setzt. Das Modell bietet eine unternehmensspezifische Ausgestaltung der Kapitalanlage. Der Arbeitgeber garantiert lediglich die (nominalen) Sparbeiträge seiner Angestellten. Für die Beschäftigten ergibt sich neben der gesetzlichen Rente ein zweites (dringend benötigtes) Standbein für ihre Altersvorsorge.

Grundlage jeder betrieblichen Altersversorgung ist die Zusage einer Versorgungsleistung durch den Arbeitgeber, in der dem Arbeitnehmer finanzielle Leistungen im Rentenalter versprochen werden. Charakteristisch für die Versorgungszusagen ist, dass Beiträge viele Jahre vor den Auszahlungen geleistet werden. In der Zwischenzeit wird das Geld investiert.

Früher war die Leistungszusage üblich. Dort erhielt der Rentner eine feste Betriebsrente ausgezahlt, unabhängig von den Erträgen der während der Beschäftigung gutgeschriebenen Rentenbeiträge. Mit der Zeit wälzten die Arbeitgeber jedoch das Anlagerisiko auf den späteren Rentner ab. Die eingezahlten Beiträge werden für den Arbeitnehmer angelegt und die Auszahlung im Rentenalter richtet sich im Wesentlichen nach dem Anlageerfolg.

In einer wertpapierbasierten Direktzusage legt der Arbeitgeber - vereinfacht gesprochen - die Beiträge der Arbeitnehmer und etwaige eigene Zuschüsse bis zum Renteneintritt selbstständig an. Er investiert dabei überwiegend in Wertpapiere. In dem hier diskutieren Modell gilt eine Garantie des Arbeitgebers für den nominalen Werterhalt der Beiträge. Das gesparte Kapital wird zu Rentenbeginn als Einmalzahlung oder in einer festen Anzahl Tranchen ausgezahlt. Bei einem Arbeitgeberwechsel wird das bereits angesparte Kapital weiterhin angelegt. Neue Einzahlungen finden jedoch nicht mehr statt.

Die Lösung bietet Vorteile für Arbeitnehmer und Arbeitgeber: Der Arbeitgeber, dessen Zuschuss i.A. eine Betriebsausgabe darstellt, bindet seine Mitarbeiter, besitzt ein schlagkräftiges Argument im Wettbewerb um junge Talente und unterstützt seine Belegschaft beim Aufbau eines (zusätzlichen) finanziellen Polsters fürs Alter.7 Der Arbeitnehmer profitiert von den Renditen des Kapitalmarkts. Seine Einzahlungen sind in der Ansparphase steuerfrei und (weitestgehend) von Sozialabgaben befreit.8 Abschlussprovisionen, welche in anderen Sparformen den Zinseszins-Effekt der besonders wichtigen ersten Beiträge schmälern, fallen aufgrund der direkten Anlage durch den Arbeitgeber nicht an. Die Garantie der Beiträge schafft Vertrauen in das System.

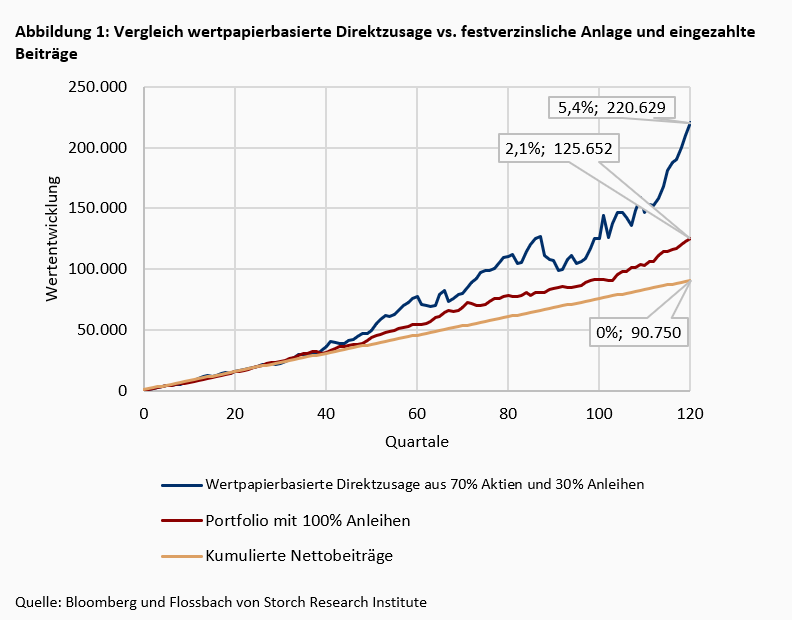

Gegenüber Konzepten, die (fast) ausschließlich mit festverzinslichen Finanztiteln arbeiten, arbeitet die wertpapierbasierte Direktzusage mit Investitionen in produktives Kapital und Sachwerte, das heißt eine Anlage in Unternehmensbeteiligungen beziehungsweise Aktien. In Renditesimulationen schneidet ein Sparplan bestehend aus 70 Prozent Aktien und 30 Prozent Anleihen deutlich besser ab als die festverzinsliche Alternative (Abbildung 1).

Eine monatliche Einzahlung von 250 Euro führt nach 30 Jahren bzw. 120 Quartalen zu einer Beitragssumme von 90.000 Euro. Unser Musterportfolio einer wertpapierbasierten Direktzusage, bestehend aus 70 Prozent Aktien und 30 Prozent Anleihen, führt in einem mittleren Szenario von 1.000 Simulationen zu einem Endkapital von circa 220.000 Euro. Dies entspricht einer durchschnittlichen jährlichen Verzinsung von 5,4 Prozent. Die nur auf Anleihen basierende Alternative erreicht ein Endkapital von circa 125.000 Euro. Dies entspricht einer Verzinsung von 2,1 Prozent. Da die Anlagezeiträume in der bAV typischerweise mehrere Jahrzehnte betragen und eine vorzeitige Auszahlung nicht vorgesehen ist, spielt die höhere Volatilität von Wertpapieren eine untergeordnete Rolle.

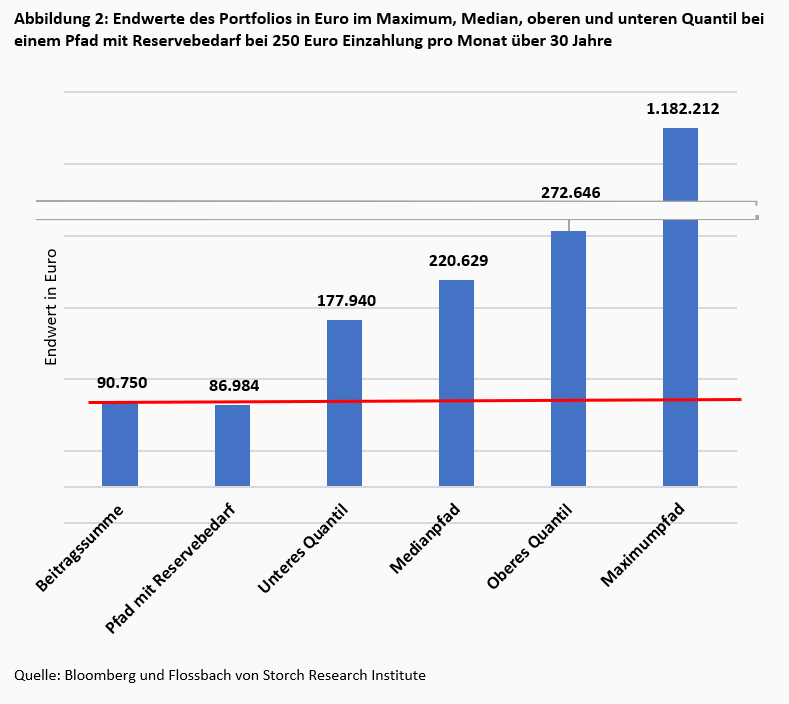

Das Portfolio überzeugt mit moderatem Upside-Potential bei geringem Downside-Risiko (Abbildung 2):

Dargestellt sind exemplarisch fünf verschiedene Wertentwicklungen aus den Simulationen des obigen Sparplans mit 750 Euro Einzahlung pro Quartal bzw. 250 Euro monatlich. Im mittleren Szenario entsteht nach 30 Jahren ein Kapital von circa 220.000 Euro, wie wir bereits in Abbildung 1 gesehen haben. Jeder vierte Pfad erreicht einen Endwert über 272.000 Euro. Und drei von vier der simulierten Sparpläne erzeugen ein Endvermögen von mehr als 177.000 Euro.

Nur in zwei von 1.000 Simulationen bleibt das eingezahlte Kapital nicht erhalten. In diesem Fall muss die Lücke zur Beitragssumme vom Arbeitgeber aufgefüllt werden. Im oben dargestellten Pfad sind dies (nominal) 3.766 Euro. Der zweite derartige Pfad weist eine Deckungslücke von 7.126 Euro auf. Dies entspricht 7,9 Prozent der eingezahlten Beiträge. Bei zwei Prozent Inflation entspricht dies, gemessen in heutiger Kaufkraft, weniger als 4.000 Euro.

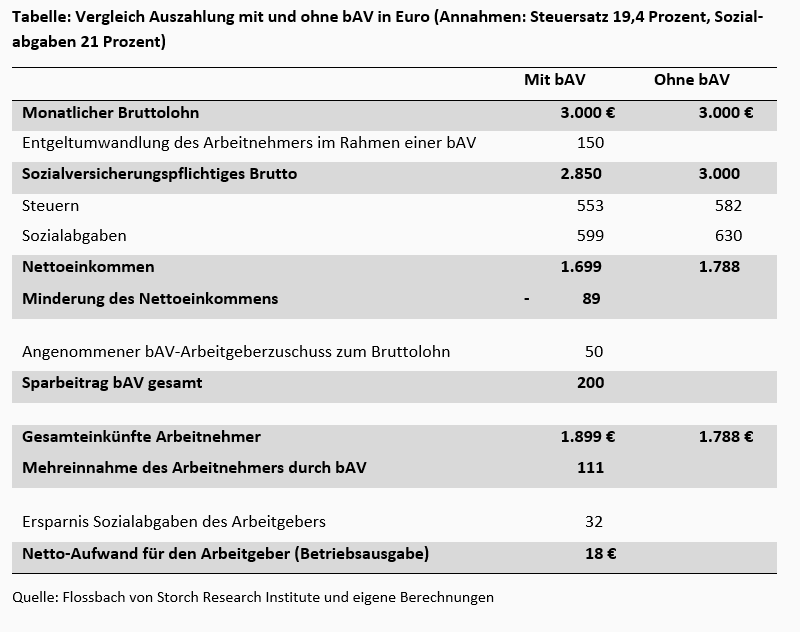

Betriebliche Altersversorgung wird vom Staat gefördert. Die Direktzusage profitiert im Vergleich zu anderen Modellen aber in besonderem Maße. Die folgende Tabelle zeigt zunächst die grundsätzlichen Vorteile der betrieblichen Altersversorgung hinsichtlich Steuern und Sozialabgaben:

Angenommen, ein Arbeitnehmer zahlt aus 3.000 Euro Bruttolohn jeden Monat 150 Euro in eine bAV-Lösung ein. Sein Nettolohn ist dann im Vergleich zu einer Auszahlung als Gehalt um 89 Euro geringer. Gleichzeitig spart er jedoch 150 Euro an. Durch die Ersparnisse bei Steuern und Sozialabgaben hat er somit 61 Euro mehr in der Tasche als ohne bAV. Bezuschusst der Arbeitgeber das Sparen des Angestellten zusätzlich mit 50 Euro, ergibt sich für den Arbeitnehmer sogar ein Plus von 111 Euro. Da auch der Arbeitgeber aufgrund desverringerten Bruttolohns von niedrigeren Sozialabgaben profitiert und sein Zuschuss von 50 Euro nicht steuer- und sozialversicherungspflichtig ist, entspricht seine Förderung einer Betriebsausgabe von lediglich 18 Euro.

Zusätzlich sind in der Direktzusage, im Gegensatz zu anderen Durchführungswegen, Einzahlungen aus dem Arbeitsentgelt des Arbeitnehmers in unbegrenzter Höhe steuerfrei. Damit werden auch größere Einmalzahlungen wie Boni in einer Direktzusage steuerlich gefördert. Auszahlungen aus einer bAV sind im Alter zu versteuern. Einkommen und Einkommenssteuerquote sind dann aber meist geringer als während des Erwerbslebens. Es entsteht ein Steuervorteil.

Unternehmensgröße und Branche geben darüber Aufschluss, ob ein Unternehmen eine betriebliche Altersversorgung anbietet. Kleinere und „handwerklich geprägte“ Unternehmen besitzen selten eine bAV. In Unternehmen mit mehr als 1000 Mitarbeitern besitzen 88 Prozent der Beschäftigten eine bAV. In Unternehmen mit weniger als 250 Mitarbeitern sind es nur 48 Prozent. In der Finanz- und Versicherungsbranche beträgt die Durchdringungsquote 88 Prozent. Im Baugewerbe sind es lediglich 45 Prozent.9

Seit 2010 gibt es in Deutschland einen Trend zu mehr Anlage in Aktien. Besaßen 2010 noch 8,4 Millionen Menschen Aktien oder Aktienfonds so waren es 2022 mehr als anderthalbmal so viele, genauer 12,9 Millionen. Damit sind die bisherigen Höchststände aus dem Jahr 2001 wieder erreicht.

In jüngster Zeit wird dieser Trend vornehmlich von jungen Menschen getrieben. Die Zahl der Investoren unter 40 Jahren stieg im Jahr 2020 im Vergleich zum Vorjahr von 2,2 Millionen auf 3,1 Millionen. Im Jahr 2022 begannen 600.000 Menschen unter 30 Jahren mit dem Aktiensparen und die Zahl der Anleger unter 40 Jahren wuchs um 30 Prozent von 3,2 auf 4,1 Millionen.10 Sachwertbasierte bAV-Lösungen nehmen diesen Wandel der Anlagekultur qua Produktdesign auf.

Ein Blick zu unseren Nachbarn in die Niederlande zeigt das Potential wertpapierbasierter bAV als elementaren Bestandteil der Rente. Die Altersvorsorge ruht dort wie in Deutschland auf den drei Säulen gesetzliche Rente, betriebliche Altersvorsorge und individuelle Vorsorge. Auch die holländische Gesellschaft altert, weswegen die gesetzliche Rente nur eine basale Absicherung gewährleistet.11 Die monatliche Rente für Alleinlebende liegt mit 1.082 Euro netto in ähnlichen Größenordnungen wie die deutsche Standardrente.12 Die Niederländer sind trotzdem aufgrund flächendeckender, wertpapierorientierter betrieblicher Altersversorgung gut abgesichert: Rund 90 Prozent aller Beschäftigen erhalten in Holland aufgrund einer bAV-Lösung eine Zusatzversorgung im Alter. Nach voller Berufstätigkeit beziehen Rentner in Holland durch die Kombination von gesetzlicher Rente und betrieblicher Altersversorgung rund 80 Prozent ihres letzten Verdienstes als Alterseinkommen.13

Ein Schlüssel im niederländischen Konzept ist die Kapitalanlage. Sie ist überwiegend in Branchenpensionsfonds, wie z.B. dem Stichting Pensioenfonds ABP (für Angestellte des öffentlichen Diensts und der Lehre), organisiert.14 Diese setzen seit Jahren konsequent auf die Chancen des Kapitalmarkts. Die Aktienquote ist mit 30 Prozent fast doppelt so hoch wie in der bAV in Deutschland.15Trotz kurzfristiger Kursschwankungen und verschiedener Krisen, konnten die Pensionsfonds in Holland mit dieser Anlagestrategie in der Vergangenheit Renditen erwirtschaften, welche die oben genannten Versorgungsniveaus ermöglichen. Die hohe Aktienquote der vergangenen Jahre sichert heute den Lebensstandard der Rentner.

Nebenbei bemerkt: Bezüglich der Aktienquote liegt Holland damit im internationalen Vergleich nicht an der Spitze. Schweden und die USA weisen in der betrieblichen Altersversorgung Aktienquoten von zwei Dritteln und mehr auf.

Die wertpapiergebundene Direktzusage ist eine bAV-Lösung, die den vorherrschenden wirtschaftlichen und demografischen Rahmenbedingungen Rechnung trägt. Eine auf Sachwerte fokussierte Kapitalanlage ermöglicht Mitarbeitern einen Vermögensaufbau bei überschaubarem Risiko. Die besondere steuerliche Förderung der Direktzusage macht es für Arbeitnehmer attraktiv auch größere Beträge einzubringen. Ein von Sozialabgaben befreiter Zuschuss des Arbeitgebers unterstützt besonders kleine und mittlere Einkommen bei der Altersvorsorge.

Das steigende Interesse am Aktiensparen, gerade unter jungen Menschen, lässt vermuten, dass wertpapierbasierte bAV-Lösungen von den Arbeitnehmern als Mehrwert wahrgenommen und wertgeschätzt werden. Damit erhöht der Unternehmer die Chancen Mitarbeiter zu binden und neue Fachkräfte zu gewinnen. Überdies wird der Unternehmer seiner sozialen Verantwortung auch beim Thema Altersvorsorge gerecht. Der Blick nach Holland zeigt das große gesellschaftliche Potential der bAV als Baustein für Wohlstandssicherung in der Rente. Bei uns soll das Generationenkapital das (überschaubare) gesetzliche Rentenniveau und damit eine Basisversorgung im Alter sichern. Die bAV ergänzt dies um eine Chance auf Wahrung des Lebensstandards im Alter.

* Flossbach von Storch bietet nicht nur seinen Mitarbeitern, sondern auch seinen institutionellen Kunden die Möglichkeit, die Beiträge zur betrieblichen Altersvorsorge ihrer Mitarbeiter in Form einer wertpapiergebundenen Direktzusage über die FvS-Vermögensverwaltung zu investieren. Der Autor dieser Studie hat die Firma bei der Entwicklung dieses Angebots beraten. Die Studie entstand jedoch unabhängig von dem Angebot im Flossbach von Storch Research Institute und richtet sich an ein breiteres Publikum.

2 https://www.bmas.de/SharedDocs/Downloads/DE/Publikationen/Forschungsberichte/fb-565.pdf?__blob=publicationFile&v=1, Tabelle 1-1

4 https://de.statista.com/themen/1127/betriebliche-altersversorgung/#topicOverview

Anmerkung: Die hohe Verbreitung in den Niederlanden erklärt sich auch aus strukturellen Unterschieden zur Bundesrepublik: Betriebliche Altersversorgung ist in den Niederländen üblicherweise Teil von Tarifverträgen und wird über Allgemeinverbindlichkeitsklauseln in die Breite getragen.

8 Entgeldumwandlungen des Arbeitnehmers sind bis zu vier Prozent der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung von Sozialversicherungsbeiträgen befreit. Im Jahr 2023 entspricht dies 3504 Euro.

10 https://www.dai.de/fileadmin/user_upload/210225_Aktionaerszahlen_2020.pdf und https://www.dai.de/fileadmin/user_upload/230117_Deutsches_Aktieninstitut_Aktionaerszahlen_2022.pdf

11 https://de.statista.com/statistik/studie/id/11905/dokument/niederlande-statista-dossier/

12 https://www.svb.nl/de/aow-leistung/betraege-aow/aow-betraege und https://www.deutsche-rentenversicherung.de/SharedDocs/Downloads/DE/Statistiken-und-Berichte/statistikpublikationen/eckzahlen_2022_deutsch.html?nn=d9301a88-c67c-4230-ae1f-acd2973b0e2d

14 https://www.versicherungsbote.de/id/4885954/chapter/1/Niederlande-Die-Rente-gibts-als-Cappuccino-/

15 https://www.dai.de/files/dai_usercontent/dokumente/studien/190730_Studie_Altersvorsorge.pdf

29.09.2022 - Gesellschaft & Finanzen

von Sven Ebert

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Sven Ebert

Senior Research Analyst

Seit 2022 am Institut. Ehemals tätig am Karlsruher Institut für Technologie und beim Rückversicherer SCOR. Promovierter Mathematiker und Aktuar DAV. Lehrbeauftragter an der Technischen Hochschule Köln und an der Deutschen Aktuar-Akademie.

Alle Artikel von Sven Ebert